Дата публикации: 2025-04-17

Понимание рыночного риска и волатильности необходимо любому инвестору или трейдеру, стремящемуся принимать обоснованные решения. Стандартное отклонение является фундаментальным статистическим инструментом, который играет центральную роль в этом процессе.

Стандартное отклонение позволяет количественно оценить, насколько доходность отклоняется от среднего значения, и дает четкую и объективную оценку волатильности и профиля риска инвестиций.

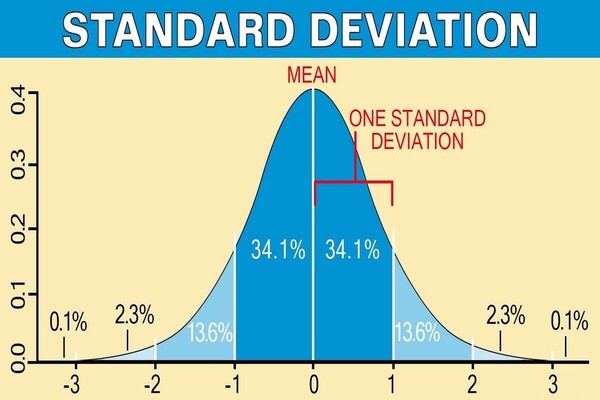

Стандартное отклонение — это статистическая мера, которая показывает, насколько отдельные точки данных, такие как цены активов или доходность инвестиций, отличаются от среднего (усредненного) значения.

На финансовых рынках он чаще всего используется для оценки волатильности акций, облигаций, фондов или целых портфелей. Более высокое стандартное отклонение указывает на большую изменчивость и непредсказуемость доходности, тогда как более низкое стандартное отклонение предполагает большую стабильность.

Расчет стандартного отклонения включает несколько этапов:

Найдите среднее значение набора данных (например, среднюю доходность за определенный период).

Вычтите среднее значение из каждой точки данных, чтобы определить отклонение за каждый период.

Возведите каждое отклонение в квадрат, чтобы удалить отрицательные значения.

Рассчитайте среднее значение этих квадратов отклонений, чтобы найти дисперсию.

Извлеките квадратный корень из дисперсии, чтобы получить стандартное отклонение.

Этот процесс преобразует данные в единое значение, которое показывает, насколько сильно доходность разбросана относительно среднего значения, что упрощает сравнение различных инвестиций.

В инвестировании стандартное отклонение является синонимом риска и волатильности. Когда доходность актива имеет высокое стандартное отклонение, это означает, что цена колеблется в широких пределах, делая ее менее предсказуемой и более рискованной. И наоборот, низкое стандартное отклонение указывает на то, что доходность более постоянна, а актив сравнительно стабилен.

Например, если инвестиция A имеет стандартное отклонение 10%, а инвестиция B имеет стандартное отклонение 5%, инвестиция A считается более рискованной, поскольку ее доходность больше разбросана от среднего значения. Эта информация бесценна для инвесторов, которые хотят сопоставить свои инвестиции со своей толерантностью к риску.

Стандартное отклонение полезно не только для оценки отдельных активов, но и для создания диверсифицированных портфелей. Объединяя инвестиции с различными стандартными отклонениями и корреляциями, инвесторы могут снизить общий риск. Диверсификация работает лучше всего, когда активы не движутся в тандеме, поскольку волатильность одного может компенсировать стабильность другого, снижая общее стандартное отклонение портфеля.

Например, сочетание волатильных акций с более стабильными облигациями может помочь сгладить доходность, что приведет к более сбалансированному профилю риска. Этот принцип лежит в основе современной теории портфеля и широко используется как индивидуальными, так и институциональными инвесторами.

Анализ исторического стандартного отклонения инвестиций дает представление о его прошлой волатильности и риске. Наблюдая за тем, как стандартное отклонение меняется с течением времени, инвесторы могут определять периоды повышенной неопределенности или стабильности и соответствующим образом корректировать свои стратегии.

Такая историческая перспектива особенно полезна для стресс-тестирования портфелей и подготовки к различным рыночным сценариям.

Предположим, что средняя годовая доходность двух акций, акции X и акции Y, составляет 8%. У акции X стандартное отклонение составляет 12%, а у акции Y — всего 6%.

Хотя их средняя доходность одинакова, акция X в два раза более волатильна, чем акция Y. Инвестор, стремящийся к стабильной доходности, может отдать предпочтение акции Y, в то время как инвестор, склонный к риску, может предпочесть акцию X из-за ее более высоких потенциальных колебаний.

Стандартное отклонение позволяет напрямую сравнивать риск между различными инвестициями, независимо от класса активов. Это особенно полезно при рассмотрении фондов, ETF или портфелей, поскольку оно дает единое число, суммирующее изменчивость доходности.

Однако его следует использовать вместе с другими показателями, такими как бета или коэффициент Шарпа, для более полного представления о риске.

Ограничения стандартного отклонения

Хотя стандартное отклонение является мощным инструментом, у него есть ограничения. Он предполагает, что доходность распределена нормально, что не всегда соответствует действительности на реальных рынках.

Экстремальные события, известные как «черные лебеди», могут происходить чаще, чем предсказывает нормальное распределение, что приводит к недооценке риска. Кроме того, стандартное отклонение одинаково рассматривает как восходящую, так и нисходящую волатильность, хотя инвесторы обычно больше обеспокоены потерями.

Сравните стандартные отклонения при оценке аналогичных инвестиций, чтобы оценить относительный риск.

Используйте стандартное отклонение как часть более широкого инструментария оценки рисков, а не изолированно.

Диверсифицируйте свой портфель, чтобы уменьшить общее стандартное отклонение и сгладить доходность.

Просмотрите историческое стандартное отклонение, чтобы понять, как изменился профиль риска актива.

Стандартное отклонение является важнейшим показателем для измерения волатильности и инвестиционного риска.

Понимая и применяя эту концепцию, инвесторы могут принимать более обоснованные решения, объективно сравнивать активы и формировать портфели, соответствующие их толерантности к риску и финансовым целям.

Отказ от ответственности: этот материал предназначен только для общих информационных целей и не предназначен (и не должен считаться) финансовым, инвестиционным или иным советом, на который следует полагаться. Никакое мнение, высказанное в материале, не является рекомендацией EBC или автора о том, что какая-либо конкретная инвестиция, ценная бумага, транзакция или инвестиционная стратегия подходит для какого-либо конкретного человека.