美国就业数据和GDP数据强于预期,押注美联储放松货币政策变成一个风险。经济弹性和就业市场持续紧俏可能给工资和通胀施加上行压力。欧洲央行在5月已将加息步伐从50个基点放缓至25个基点,目前其基准利率为3.25%。

标普500指数即将突破今年高点,美国公司申请破产的速度达到了13年来的最快水平。5月破产潮并未减缓,5月的第三周是今年迄今为止破产保护申请最繁忙的一周。

土耳其里拉周一再创历史新低,现任总统埃尔多安确认在本次大选中获胜,意味着他将开启第三个任期。埃尔多安反常规利率政策让市场必须忍受难以预测的临时监管和干预,新措施以非官方的形式频发出现。

美元表现强劲,尽管华尔街上涨1.7%(纳斯达克,英伟达引发反弹)。欧元兑美元收盘于重要支撑位1.0727附近。贸易加权指数突破104.089阻力位,收于104.25,这是3月中旬以来的最高水平。

美国的通货膨胀有所缓解,但英国几乎没有减弱的迹象,经济学家现在预计,英国经济今年将避免衰退,几乎不会保持温和增长。多位银行业高管周三表示,全球银行体系面临的威胁已经消退。

美国利率收盘上涨3.9至8.8个基点,前沿市场表现不佳。德国短债收益率升至3.2个基点。美元兑10国集团(G10)其他货币占据上风。美元指数升至103.88,为3月中旬以来的最高水平。

经济学家普遍表示,如果债务上限僵局和美国债务违约问题不能及时解决,将给全球金融市场带来灾难。逃离美国债券市场的问题是,没有其他评级相似、规模相似的政府债券市场。

周二(5月23日)全球股市回落,2年美债收益率也从2个月高位下滑,美国债务上限谈判仍没有结果。美联储官员更多关于进一步加息可能性的鹰派发言帮助美元继续上扬,创下2个月最高水平。

美联储5月终于如预期暗示加息周期可能结束,市场当时认定年底前会降息,美元一定会转入下行通道。虽然美国经济放缓迹象十分明显,但是决策者有充足理由对经济感到乐观。

在日经精工、三菱材料和日本板硝子股票的带动下,日经指数周三开盘上涨至2021年11月后最高水平。年初至今,日经指数涨幅超过16%,远高于美国标普500指数和欧洲斯托克600指数。

周一土耳其大选白热化,现任总统埃尔多安和对手克勒奇达尔奥卢的选票接近,意味着出现史无前例的第二轮概率增加。两人都在周日宣布自己处于领先低位,不过都没有取得足以胜利的多数票。

“债务上限”并不影响美国政府批准更多开支计划,但有可能扰乱金融市场,因为如果不提高举债上限,或最终导致美国政府有史以来第一次对部分债务违约。

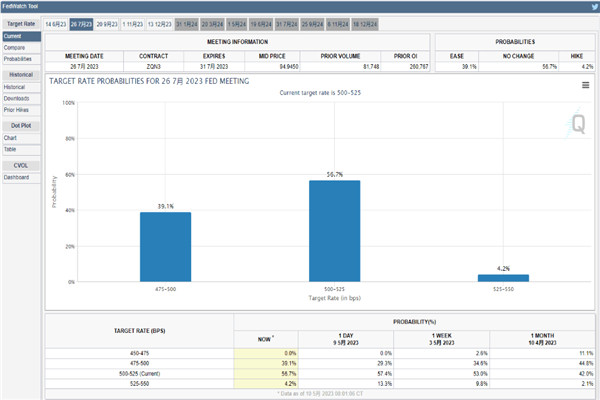

5月10日星期三,美国4月CPI同比上涨4.9%,“超级核心通胀”(不包括住房核心服务通胀)同比增长5.16%。市场预计美联储将在2023年多次降息,总共降息75个基点。

华尔街大鳄彼得·希夫(Peter Schiff)表示,鲍威尔等人错了,表示美联储的举措不会对降低通胀起到任何作用。彼得·希夫称,问题在于鲍威尔拒绝跟国会摊牌,声明所有通胀背后的驱动力是不计后果的政府支出。