通货膨胀的下降预计也将提振美国市场,因为过去一年,企业受到了高成本和利率上升的打击。美联储已将联邦基准利率上调500个基点以遏制通胀,导致标准普尔500指数在2022年下跌20%。

投资者现在预计,美联储的目标利率将在年底前达到5%,比上个月的预期高出4%。从短期来看,上周五非农就业人数的大幅增加超出了预期,这不仅没有解决美联储内部的加息分歧,还提高了市场对加息的预期。

投资者一再低估美国经济增长在加息下的韧性,上周五的非农就业报告只是他们遇到的最新挫折。事实也证明,通货膨胀比投资者12个月前预测的要顽固得多。降息押注的消失推高了短期美债收益率,这与投资者对美联储政策的预期密切相关。

美国就业数据再次表现出色,5月份净增加了33.9万个就业岗位。就业数据大幅超出预期,但失业率从5.4%上升至5.7%。市场现在完全低估了7月份加息25个基点的可能性,而美联储下周加息的可能性进一步降低。

英镑兑欧洲周三上涨至五个半月高点,数据表明欧元区通胀在降温。5月英镑兑欧元一共升值15%,为去年10月以来最大单月涨幅。欧元区通胀放缓速度触及俄罗斯进攻乌克兰以来的最低水平,比经济学家预想中还要快。

美国就业增长或在5月份放缓,这是美联储官员在6月的下次会议上决定是保持利率稳定还是再次加息之前发布的最后一批关键数据之一。美国上个月新增了19.5万个非农就业岗位,低于4月份的25.3万个。

收益率昨日起初似乎正在寻找底部。与国家数据一致,欧洲货币联盟5月通胀率(月率0.0%,年率从7%降至6.1%)降幅超过预期,核心指标也是如此(5.3%)。市场反应有限。欧洲央行的评论褒贬不一。

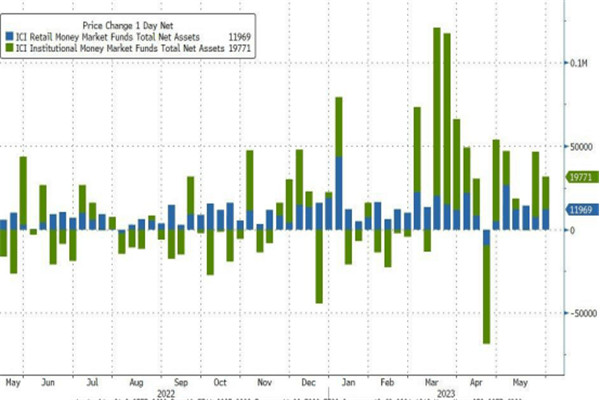

自从SVB银行倒闭引发市场恐慌以来,货币市场资金的流入总额已达6000亿美元,货币市场资金的持续大幅流入。许多中小银行的CEO处境艰难,更难获得和维持银行贷款。

自从经济从新冠肺炎疫情的影响中反弹以来,劳动力市场的强劲表现在很大程度上出乎意料。尽管这对工人来说可能是个好消息,但这并不是美联储想要的,经济学家和市场参与者将试图在就业报告中寻找经济衰退的迹象。

外汇汇率波动率的计算需要考虑很多因素,比如时间段的选择、数据的采集和处理等。因此,如果您想准确地计算外汇汇率波动率,需要了解外汇汇率波动率怎么算的。

由于日本持续的通胀压力,大多数投资者认为,日本央行最终没有办法只能通过提高借贷成本来加入其他央行,此举只会加剧日本资金从全球市场回流日本的浪潮。

美国就业4月一片繁荣,薪资也录得上涨,表明劳动市场维持强势。预计5月非农新增就业人数为19万,相比上个月25.3万大幅下滑。美国经济活动近几周看上去陷入停滞,就业增长和通胀均在放缓,并且近期商业前景略微变差。

拜登和麦卡锡达成的法案将为未来两年的联邦支出设定方向,并将债务上限暂停至2025年1月1日,这将把债务僵局推迟到下一届总统选举之后。拜登和麦卡锡都表示,这项法案将获得通过。

据媒体报道,白宫官员和共和党国会领导人正在加紧党内游说,以确保债务上限协议在国会获得通过。然而,为了让共和党控制的众议院和民主党控制的参议院通过该计划,必须克服重重障碍。