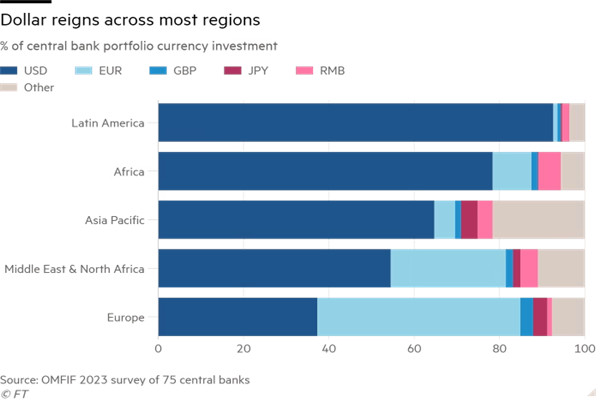

年度调查显示,美元将在未来10年保持其作为世界主要储备货币的地位,这掩盖了一些国家越来越多地呼吁采用替代货币的呼声。10年后,美国仍将占总储备的54%,而目前这一比例为58%。

美国天然气期货周一上涨至逾3个月以来最高点,液化天然气出口上升和高温下制冷需求增长(尤其是德克萨斯地区)是推动力。路孚特显示,液化天然气出口需求预计本周上升至每日115亿立方英尺和下周126万立方英尺,而上周为110亿立方英尺。

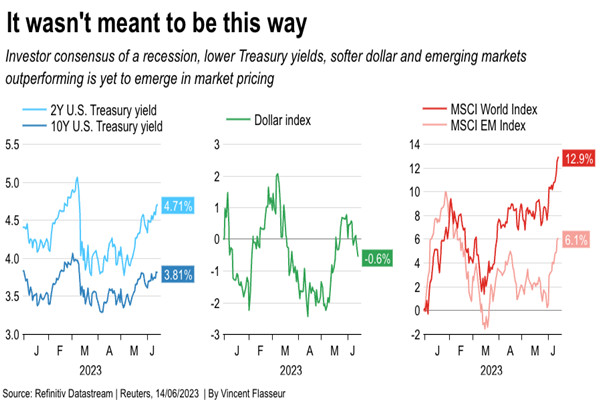

在经历了去年惨淡的一年回报后,投资者在今年年初被反弹的前景所吸引,纷纷涌向固定收益市场,并试图从中获得丰厚的回报。然而,到目前为止,情况并非如此。继今年第一季度增长3%之后,由于高通胀,全球债券市场本季度下跌了1%,这促使主要央行不断加息。

今年第一季度,美国经济年化增长率为1.3%,标准普尔500指数今年上涨了15%,暂时摆脱了对经济衰退的担忧。然而,摩根大通认为,尽管最近的经济反弹可能会推迟衰退的开始。

这个月做空美股的热情达到了2022年4月之后最高水平,投资者预测这一波牛市将会失去动能。根据S3 Partners数据,美股空头规模截止上周五为1.02万亿美元,即便本月以来强劲反弹让空头损失了1010亿美元,仍然未能让他们放弃。

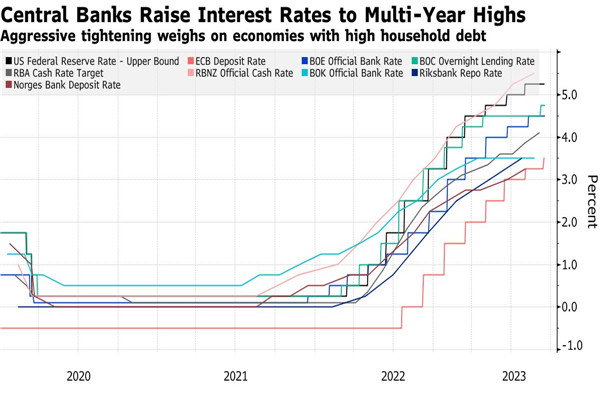

周四晚上,英国央行将宣布其利率决定,其灼热的通货膨胀可能迫使英格兰银行周四再次加速加息。经济学家和投资者预计,英国货币政策委员会(MPC)将再加息25个基点,货币市场预测加息50个百分点的可能性为40%。

美联储官员上周保持利率不变,鲍威尔周三对众议院金融服务委员会表示,市场不应基于上周的“不作为”而认为它们已经结束,美联储可能会在未来几个月提高利率,但速度会比之前慢。

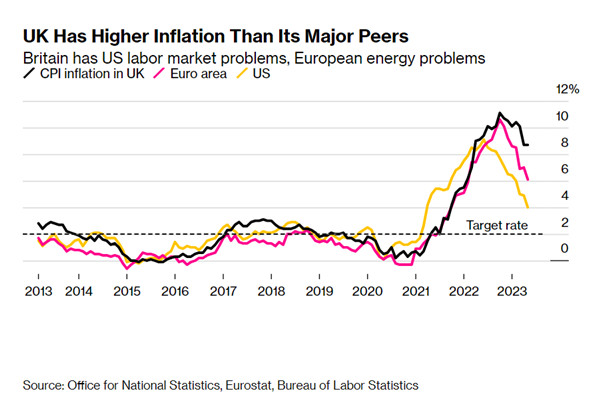

周三,英国国家统计局发布的数据显示,5月份消费者价格指数同比增长8.7%,与上月持平。不包括食品和能源的核心CPI同比增长率出乎意料地从6.8%上升到7.1%。经济学家此前预计整体通胀率为8.4%,而核心通胀率保持不变。

在本月早些时候接受调查的日本央行观察人士预计7月将是日本央行“最有可能”改变政策的时候。市场普遍预计该行届时将上调季度通胀预测,这是走向政策正常化的关键原因。

据外媒报道,越来越多的投资者从某些发达国家购买政府债券,因为他们认为这些国家的利率将比许多经济学家预期的更早、更快地下调,澳大利亚和瑞典是基金经理最喜欢参与此类交易的市场。

欧洲央行官员的讲话表明,他们对加息前景的分歧正在加剧,鹰鸽派意见相左。在欧洲央行上周选择加息25个基点后,官员们对未来加息速度的公开辩论愈演愈烈。

今年4月,英国的通货膨胀率降至8.7%,是英格兰银行2%目标的四倍多,远高于普通工人的工资增长率。市场对英国央行需要进一步加息的想法感到恐慌,这将使政府和抵押贷款持有人的借贷成本上升。

原油交易者告别了充满动荡的一周,上周一油价触及逾一个月低点,此前高盛将布伦特原油目标价从95美元下调至86美元,WTI原油则从89美元下调至81美元。

随着大量不寻常的期权在周五到期,突破天空的牛市给投资者带来了新的挑战:是通过看涨衍生品追求回报,还是通过看跌押注进行对冲?这是交易者一直都面临的决定,但这次的风险更高。