上周五的美国就业数据将5月加息的可能性提高到70%左右,黄金周一下跌近1%,油价周二上涨约2%。投资者更乐观地认为,美联储即将结束加息周期。美元周二下跌,因投资者等待通胀数据,以进一步了解价格压力是否正在缓解。

欧元/美元受益于美元的广泛疲软,周二收复了周一的所有跌势。周三早些时候,该货币对在1.0900上方的相对狭窄区间内交易。英镑/美元周二结束了四天的连跌,并在当天收于1.2400上方。

欧元/美元收窄前日自一周低点的反弹,近期自盘中高点回撤,美联储决策者预计通胀更快回落,降低鹰派押注,美国国债收益率上行动能减弱,因为衰退担忧缓和、欧元区增长讨论获得认同,在美国CPI和美联储会议纪要公布前,欧央行鹰派谈论、乐观的欧元区数据让欧元多头继续走强。

进入周三伦敦时段,英镑/美元小幅上涨至1.2430附近,交易员等待本周的关键催化剂。该货币对在近期升破一周前的下降趋势线后难以走高,该线目前在1.2415附近提供短期支撑。

由于投资者在美国通胀数据公布前变得谨慎,美元/日元突破134.00,创下四周新高。在就业需求强劲之际,预计美国的核心通胀率将继续持续。尽管工资增长有所增加,但在零售需求疲软的情况下,日本公司未能提高产品价格。

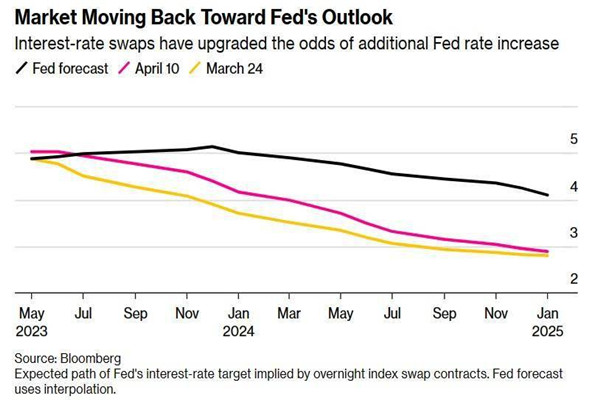

上周五公布的3月就业报告显示,美国劳动力市场开始降温,经济仍有一定韧性。美联储5月是否继续加息,取决于本周公布的两项关键数据。市场方面,经历休市后,美股三大指数10日涨跌不一。

由于美元小幅走弱,美元/日元已从周一触及的三周高点回落。美联储和日本央行的政策前景存在分歧,因此在进行激进的看跌押注之前应谨慎行事。美元/日元面临一些抛售压力,削弱了前一天达到3月中旬以来最高水平约133.85区域的部分强劲涨幅。

ICE布伦特原油昨日收低1%多一点,因一些国家仍在过复活节,交易量减少。美国农业部最新的每周作物进展报告显示,冬小麦作物状况上周略有恶化,仍远低于上年同期水平。

在本周多次达到102.80附近的峰值后,美元指数在周二收复了部分涨幅,并回落至102.30附近。美元指数周二的多次反弹失去了动力,因为在周三公布美国3月通胀数据之前,谨慎情绪上升,导致风险资产有所复苏。

欧元/美元延续了从一周低点的反弹,并创下盘中新高,结束了连续两次下跌。美元下跌,国债收益率下跌,因市场在美国关键数据/事件之前重新评估了美联储的押注。欧元区零售销售可能会推动货币对抗多头,但谨慎乐观可能会使汇率保持回调反弹。

上个月的“硅谷银行倒闭”是美国历史上第二大银行倒闭事件。尽管3月的议息会议恰逢硅谷银行引发的美国银行业危机蔓延最快的时期,但美联储官员上个月仍坚持将基准利率上调25个基点。

市场聚焦于周三和周四发布的3月份CPI消费者通胀和PPI生产者价格指数,消化周五公布的美国3月非农就业数据,该数据符合预期。失业率和时薪增长率均同比下降。上周四,10年期美国国债收益率跌至3.25%,创下去年9月以来的七个月低点。

英镑/美元在欧洲早盘时段成功地将其价格回升至1.2400整数关口阻力之上。由于市场情绪极为乐观,美元指数在102.30这一即时缓冲区上方看起来很脆弱。标准普尔500指数期货在亚洲时段保持名义涨幅。

美国国债收益率上升,此前美国就业报告显示,3月招聘步伐依然强劲,这可能为美联储再次加息提供空间。上周,由于疲软的美国服务业和职位空缺数据降低了下个月加息的可能性,黄金价格突破2000美元。