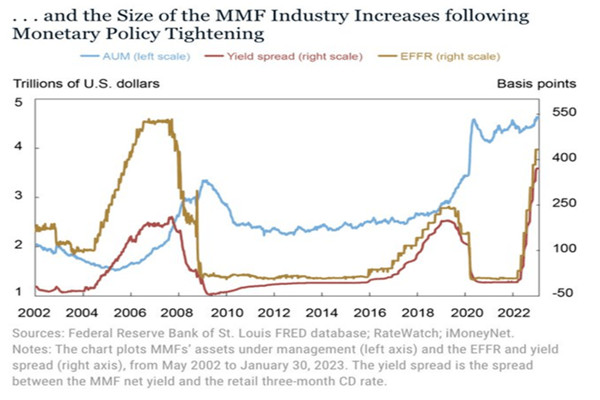

自3月份以来,银行破产的风险向储户表明,他们的存款与货币市场利率之间的利率差距如此之大。因此,源源不断的存款流入货币市场,其中一些通过逆回购协议(RRP)返回美联储,脱离了整个银行和金融体系,实现了实际的紧缩效果。

在美元指数温和反弹后,英镑/美元再次跌破1.2420。美元指数受到中国台湾紧张局势加剧以及美联储再次加息的预期的支撑。由于投资者对财报季感到焦虑,标准普尔500指数期货下跌。

在美国通货膨胀的焦虑中,美元/加元正在努力反弹至1.3520以上。在劳动力市场紧张的情况下,美联储可能会考虑在5月再次加息。由于加拿大通胀明显放缓,加拿大央行将维持利率稳定。美元/加元处于上升通道,但上升势头似乎较弱。

美元指数在第四天连续第四天上涨,但没有后续消息。良好的美国非农数据报告恢复了对美联储进一步加息的押注,并被视为对美元的支持。地缘政治紧张局势进一步有利于避险的美元,并继续支持其上涨。

尽管美元略有走强,但美元/日元连续第三天上涨。良好的美国NFP重新点燃了对美联储更多加息的押注,并为美元提供了支持。在地缘政治风险下,美国债券收益率的下降限制了美元和货币对的收益率。

随着市场情绪低迷,英镑/美元预计将进一步走弱,接近1.2400。中国声称对美国向台湾提供武器支持进行报复,这可能会导致中国对美国出口受到一些限制。从美国ADP员工数量的变化可以看出,未来美国劳动力市场将放缓。

美元/日元在四天的下跌中一直看跌并盘整,最近的反弹受到对经济衰退的担忧的支持。尽管数据不佳,收益率压力仍处于一周低点,但日本央行和美联储的鹰派担忧将给日元带来压力。周五的主要非农就业数据将集中在美国的二次就业数据上。

在确认看跌模式后,欧元/美元仍处于低位,最近已进入盘整。尽管MACD信号测试了欧元空头,但反弹仍受到1.0950的阻碍。理论上,它在1.0790期间跌至200小时移动平均线,两周前的支撑线可以作为中间支撑位。

周四早些时候,美元/加元在1.3485附近刷新盘中高点,在三日上涨期间收窄本周涨势。在美、加就业数据公布之前美元广泛走强之际,该货币对的最新上涨可能与数据前的盘整有关。

周四早些时候,美元指数在周三反弹后,在102.00以下的窄幅波动,风险情绪的负面变化帮助美元在对经济放缓日益担忧的情况下保持了对竞争对手的韧性。美国债券市场将在周五复活节假期前提前收盘,当天晚些时候交易行为可能会变得低迷。

3月ADP就业人数增加14.5万,ISM服务业指数降至51.2的三个月新低,美国利率期货市场押注美联储在5月暂不加息的概率一度从55%升破60%,小幅加息25个基点的概率从45%降至不足40%。

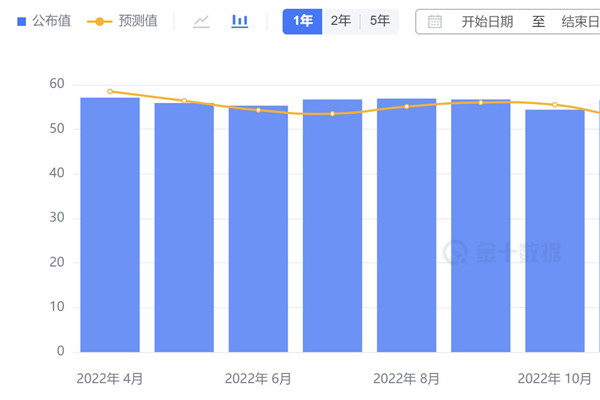

本周美国 ISM 制造业和 JOLTS 数据相继出炉,均显示经济增长放缓。ISM 非制造业指数降至 51.2,低于预期的 54.6 和前值 55.1,意外下降至三个月新低。这一系列的经济数据表明,美国经济增长正在冷却,或暗示着衰退的到来。

美元周三上涨,正如周三的美国私人就业数据所证实的那样,美元的基本走势仍倾向于下跌。就业数据支持了美联储可能不需要进一步加息的观点。周三,美元指数上涨0.31%,收于101.91点。

进入周三欧洲时段,美元兑日元徘徊于131.70附近,徘徊于一周低点,市场情绪摇摆不定。美国就业数据线索不佳,加上此前美联储鹰派倾向减弱,将打压美国债券收益率。标普500指数期货在4130点附近寻找方向,日经225指数下跌1.30%。