周一欧市早盘,美元指数接近10.80,美联储可能在5月3日会议上加息25个基点,接下来关注NAHB房价指数、国际资本流动和纽约州制造业指数。美元指数回吐涨幅至101.80区域并回到101.60区域。

油价周五上涨,并将连续第四周上涨,今年全球需求将创下历史新高。美元指数上周五从一年低点反弹,美元指数在支撑下艰难升至101.75以下,周五跌至100.75以上。黄金上周五下跌在1992.00之上受到支持,上涨在2048.00之下遇阻。

下周(4月21日),欧元区4月PMI数据的首次预估将公布。三月份,服务提供商的情绪尤其高涨。相比之下,行业情绪略有下降,尤其是由于最终需求放缓。在我们看来,这反映了全球经济放缓,至少是暂时的。

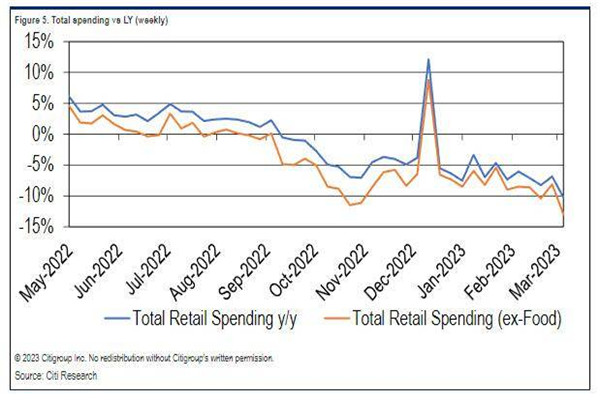

目前,大多数市场预期美国3月零售额将环比下降0.4%,维持此前水平。不含汽车的零售额将环比下降0.4%,低于此前-0.1%的水平。核心零售额(不含汽车和汽油)将环比下降0.5%,低于此前0%的水平。

随着风险偏好情绪的增强,欧元/美元有望突破1.1100的关键阻力。在美国CPI和PPI走弱以及劳动力市场放缓的背景下,预计美联储将重新考虑进一步加息。欧洲央行为遏制核心通胀而采取的加息步伐存在差异。

在围绕美元的常见抛售趋势中,美元/日元仍处于守势。美联储暂停加息的预期已将美元拉至一年低点。日本央行的鸽派前景阻止了空头进行新的押注,并提供了支持。美元/日元难以扩大前一天晚间从132.00整数关口的反弹,并在周五欧洲时段的早盘保持守势。

美元指数跌破100.80大关,创下年度新低。市场继续定价。美联储可能会暂停加息。接下来,重点关注零售销售、工业产出和消费者信心。美元指数本周扩大跌幅,创下100.80/75的年度新低。

新兴市场外汇套利交易,即借入低收益货币,买入那些提供高收益的货币的交易,再次受到欢迎。尽管外汇市场存在波动,可能会侵蚀一部分潜在回报,但投资者对新兴市场高收益货币套利交易仍有信心。

英镑/美元触及盘中低点,延续了从交易日开始的一周高点的回调。英国2月份的GDP增长率降至0.0%,2月份的工业产出也环比下降。美元随收益率回升,并脱离10周前的支撑位。关注更多美国通胀线索,央行将讨论并退出欧洲寻求新的动力。

美元/加元货币对在欧洲早盘时段捍卫了1.3430的关键支撑后,感受到了买盘的兴趣。美元/加元希望在1.3437的直接阻力上方扩大其反弹。在美元指数(DXY)出现回升走势后,美元/加元已经吸引了逢低买家的注意。

数据研究公司DataTrek Research的数据显示,美国经济离衰退还远着。第一,美联储GDPNow模型显示,第一季度美国经济增长仍有弹性;第二,3月份的就业报告显示,工资通胀继续下降;第三,汽油需求反弹。

美国劳工部公布3月CPI数据,同比增长5%,低于预期的 5.2% 与前值 6%;美联储当天公布了联邦公开市场委员会货币政策会议纪要,FOMC 的委员们预计,可能适合增加一些政策紧缩,以便实现对经济有足够限制性的政策立场,从而让通胀率随着时间推移回落到 2%。

油价周三上涨2%,因为美国数据显示,通胀降温刺激了人们对美联储即将结束加息周期的希望,并缓解了美国原油库存小幅增加的影响。美元指数当日下跌0.60%,至101.49,低于数据公布前的102.11左右。

亚市早盘,日本央行新行长植田和男努力捍卫该央行的宽松货币政策,在华盛顿召开的G7国家会议上表示,“日本央行将延续宽松货币政策直至物价目标以稳定和持续性方式实现。”他还表示,日本的消费者通胀目前处于3%左右,但未来可能放缓。