由于3月份英国通胀率上升,英镑兑美元汇率创下盘中新高。英国3月份的CPI年化率为10.1%,预计为9.8%,而此前为10.4%。欧盟的脱欧刺激措施、美联储/英国的鹰派言论以及地缘政治担忧是测试英镑看跌立场的关键催化剂。

在风险偏好趋势交替的背景下,美元指数本周在102.00区域附近延续区间整理格局。与此同时,美国收益率继续徘徊在曲线的上端,并受到美联储在5月份加息25个基点的坚定信念的支持。

英国通胀数据公布后,欧元/英镑面临一定的抛售压力。英国CPI数据的走强再次证实了英国央行对更多加息的押注,并提振了英镑。押注欧洲央行小幅加息,导致欧元表现不佳,面临压力。

在连续两个交易日对主要竞争对手强劲上涨后,美元已经失去了上涨势头。中国公布的乐观宏观经济数据似乎缓解了人们对全球经济放缓的担忧。因此,美元很难作为避险货币吸引投资者。

美元在周一的涨幅中表现不佳,美国股指期货交易略高。建筑许可证和房屋开工数据将成为美国市场关注的焦点。加拿大统计局将于当天晚些时候公布3月份消费者价格指数(CPI)数据。投资者将继续关注央行的讲话。

周二,澳元/美元恢复了上涨趋势,并获得了多重因素的支撑。澳大利亚联邦储备委员会会议纪要的鹰派基调和乐观的中国数据提振了澳元。积极的风险基调削弱了避险货币美元,并进一步提振了风险敏感货币澳元。

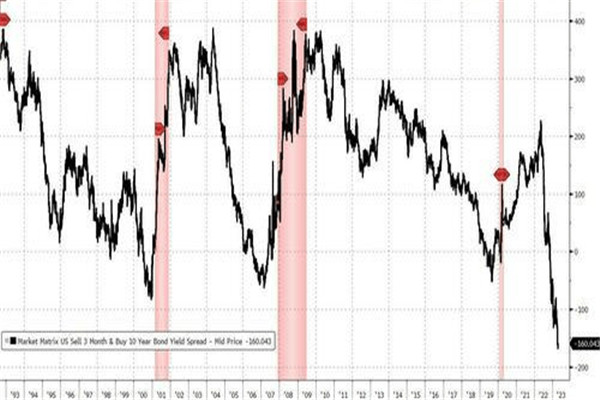

冲基金押注美元将进一步下跌,投机交易员增加了空头头寸,使总头寸达到107.3亿美元,投资者对于美元的悲观预期大大凸显了美国经济衰退的风险。如果越来越多证据表明美国步入衰退,美联储将暂停加息步伐。

市场交易低迷,欧元/美元获得购买力,打破了盘中高点,中断了两天的下跌趋势。在重要经济数据公布之前,美国债券收益率和美元指数难以维持最新涨幅。美联储的鹰派观点和欧洲央行政策制定者的犹豫不决使欧元多头充满希望。

由于英国国家统计局(ONS)公布的2月平均收入数据乐观,英镑/美元已攀升至1.2400以上。英国申请失业救济的人数增加了28200人,失业率上升到3.8%。随着投资者正在消化对美联储再次加息的担忧,美元指数已跌至102.00以下。

美元指数扭转了两天的回调,重新测试102.00,风险偏好交易似乎在欧洲早盘普遍存在。在周二风险情绪改善的背景下,美元指数自周一的峰值102.20区域附近回撤,结束两连升。

黄金的走势仍在上升。美元反弹后,黄金上周五下跌2%,美联储官员暗示,下个月可能再次加息25个基点。然而,上周的经济数据开始显示,美国经济正在失去动力,这加剧了人们对美联储下一次加息将是最后一次加息的押注。

周一早盘,由于轻微的经济事件和投资者重新审视央行此前的鹰派倾向,市场风险形势仍略显乐观。支持市场盘整的因素还包括市场对经济衰退前景和地缘政治紧张局势的担忧,这将使央行远离加息通道。

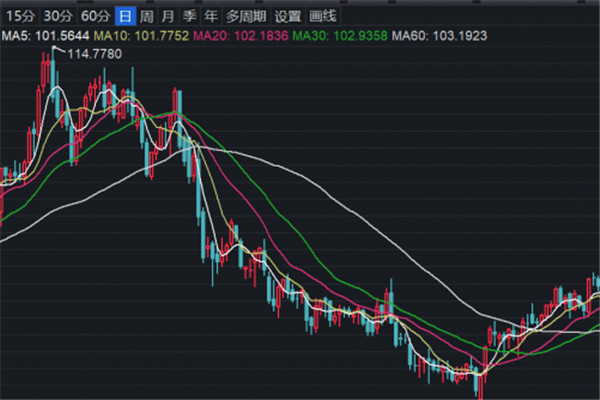

经济数据走弱,美元也走弱。美元指数一直在从去年9月的114.778的高点下跌,在此期间几乎没有出现像样的反弹。截至目前,它肯定会在不久的将来降至100.778。市场主流观点认为,如果5月加息预期进一步减弱,可能会跌破100点的支撑。

在前一周的大部分时间里大幅下跌后,美元在周末前成功地消除了对竞争对手的一些损失。在新的一周开始时,随着投资者等待下一个催化剂,美元指数保持了稳定。纽约联邦储备银行的纽约制造业调查将是美国经济日历上唯一的数据,市场参与者将密切关注央行官员的评论。