由于投资者将注意力转移到即将发布的数据上,美元很难在周三早些时候确立周二的复苏涨势。在重要科技股票市场纳斯达克期货的推动下,美国股指期货交易处于正区,10年期美国国债收益率保持稳定,略高于3.4%。

周三,美元/日元连续第二天保持守势,尽管试图保持在前一天触及的一周低点之上。受各种力量的影响,该货币对在欧洲早盘交易中的交易价格约为133.50,跌幅超过0.10%。

美国并不是唯一一个存在通胀问题的国家。华尔街大亨彼得·希夫认为,各国通胀已成为“野马”,与去美元化趋势相结合,金价将得到支撑。日本是世界上通胀最低的国家之一,但仍高于2%。

周三欧洲市场开盘前,欧元/美元在1.0980附近波动,在打破一个半月以来的最大单日跌幅后,空头稍作休息。在美国3月耐用品订单公布之前,欧元波动可能仍面临谨慎情绪的挑战。预计美国3月份耐用品订单将升至0.8%,此前为-1.0%。

英镑/美元在创下八天来最大跌幅后进行了调整,因为英国的政治危机、银行业的担忧以及英国银行缺乏鹰派声明都考验着英镑兑美元的反弹。市场整合保护了英镑/美元,但美国耐用品订单和风险催化剂对明确方向更为重要。

最近,银行业的不安情绪再次上升,这推动了周二避险情绪的回归,并将指数推至102.00。与此同时,投资者继续支持美联储在5月3日的加息25个基点,尽管这一结果的概率略降至75%左右。

周一,美国国债收益率的大幅下降对美元构成了沉重的压力。欧元/美元利用周一美元重新走弱的机会,录得强劲涨幅。英镑/美元周一收于积极区域,并在周二亚洲交易时段继续走高。

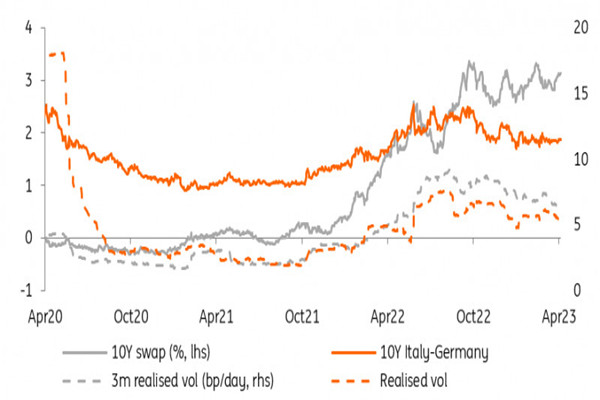

总结今年2023年利率展望中确定的三个主要主题,即较低的利率、较陡的曲线和利率趋同。四个月过去了,情况喜忧参半。从积极的角度来看,我们仍然认为利率可能会进一步下降,这意味着经济放缓和通胀下降将使央行暂停加息,然后扭转加息周期。

随着多头在普遍的避险情绪中找到了立足点,美元正在从周低点开始修正。美国债务上限即将到期,紧张局势加剧,美联储利率前景不明朗,给市场情绪带来压力。投资者正在调整美元头寸,为一周备受期待的季度盈利和密切关注的美国经济数据做准备。

在美国债务上限和地缘政治问题的困惑下,市场风险偏好有所回落。在连续两天上涨后,由于本周初以来乐观情绪下降,标准普尔500指数期货温和下跌。美国一个月和三个月期国债收益率利差扩大至2001年以来的最高水平。

周二上午,市场交易低迷,美元/日元从134.00的日低点反弹,多头试图维持本周初以来的涨幅。在此期间,美元/日元验证了日本央行行长柴田和夫在日本国会的讲话。

美元指数仍面临压力,最近的前景似乎指向持续下跌,最初支撑在101水平,然后在低点100.80附近。到目前为止,投资者似乎对美联储在5月3日的会议上加息25个基点充满信心,因为美联储官员的言论是鹰派的,通胀率仍远高于美联储2.0%的目标。

欧元/英镑接近盘中高点,连续第四天上涨。鹰派的欧洲央行表示,欧元区国债收益率乐观,有利于货币对乐观的英国数据喜忧参半。英国央行的讲话和政治上的不安测试表明,当乐观的英国数据疲软时,欧元区第一季度的GDP将是带来最新动力的关键。

美元/日元在新的一周开局良好,对日本银行吉田的鸽派言论做出了回应。美联储和日本央行之间的政策分歧给日元带来了压力,并支撑了美元/日元的盘中上涨。美国政府债券收益率的下降对美元来说是一个不利因素,并限制了任何有意义的上升空间。