2025-04-02

平均回帰は、金融市場で最も広く使用されている取引戦略の1つです。このアプローチは、資産価格が極端な変動の後に過去の平均値に戻る傾向があると考えるトレーダーに魅力的です。

たとえば、多くのトレーダーや機関投資家は、株式、外国為替、商品で平均回帰手法を使用して、価格調整を活用しています。

ただし、平均回帰取引は利益を生む可能性がありますが、トレーダーが慎重に管理しなければならない固有のリスクが伴います。

取引における平均回帰理論

平均回帰理論は、資産価格やその他の金融指標が過度のボラティリティを経験した後、長期平均または均衡レベルに戻る傾向があるという仮定に基づいています。この平均は、移動平均、過去の価格データ、またはファンダメンタル評価を使用して決定できます。この戦略は、上向きまたは下向きの極端な価格変動は一時的であり、価格は最終的に通常の範囲に戻るという前提で機能します。

たとえば、平均回帰の背後にある重要な仮定の1つは、金融市場がサイクルを経験することです。強気の局面では、資産が過去の平均を大幅に上回って取引され、買われすぎの状態になる可能性があります。逆に、資産が過去の平均を下回って取引され、弱気の局面では売られすぎの状態になる可能性があります。平均回帰戦略を採用しているトレーダーは、これらの極端な価格変動が反転すると予想してポジションに入ります。

ただし、すべての価格変動が平均回帰挙動を示すわけではありません。一部の資産、特に強いトレンドやファンダメンタルシフトを経験している資産は、過去の平均に戻らない場合があります。したがって、平均回帰取引を成功させるには、適切な資産と時間枠を選択することが重要です。

ボリンジャーバンド、移動平均、相対力指数 (RSI) などのテクニカル指標は、トレーダーが潜在的な反転ポイントを特定するのに役立ちます。

平均回帰取引で使用される主要な指標

平均回帰戦略を使用するトレーダーは、通常、資産がその歴史的平均から大きく逸脱した場合を探します。彼らは、過買いや過売の状態を特定し、反転の可能性を示すためにさまざまなテクニカル指標を使用します。平均回帰取引でよく使用される指標には以下のものがあります:

移動平均線(Moving Averages):トレーダーは単純移動平均線(SMA)や指数平滑移動平均線(EMA)を使用して平均水準を決定します。資産価格が移動平均線から大きく逸脱すると、反転の可能性を示唆することがあります。

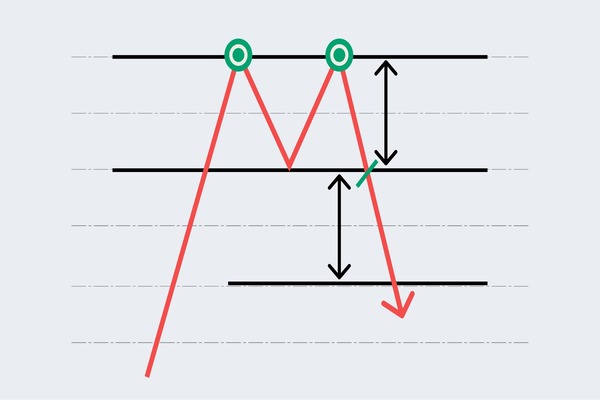

ボリンジャーバンド(Bollinger Bands):ボリンジャーバンドはボラティリティを測定し、資産が上限または下限の極端な位置で取引されているかどうかを示します。価格がバンドに触れたり、バンドを越えたりすると、反転が間近であることを示唆することがよくあります。

相対力指数(RSI):RSIはモメンタム指標で、過買いや過売の状態を識別するのに役立ちます。RSIが70を超えると、資産が過買い状態にあり、修正が必要であることを示唆します。一方、RSIが30未満の場合、過売状態を示します。

平均回帰チャネル(Mean Reversion Channels):これは、資産の動きの予測範囲を定義するためにトレーダーが構築したカスタムチャネルです。資産がチャネルを越えて動いた場合、反転が予想されます。

典型的な平均回帰取引では、資産がその歴史的平均を下回ったときに買い、上回ったときに売ります。逆に、資産が平均を大きく上回って取引されている場合、トレーダーは下落修正を期待して空売りを行うことがあります。

平均回帰取引を実行する方法

平均回帰戦略を成功裏に実施するには、平均回帰の動きを示す資産を特定し、テクニカル指標を使用して取引信号を確認することが必要です。

適切な資産の特定

すべての資産が平均回帰取引に適しているわけではありません。強い上昇トレンドを持つ株や、重要なファンダメンタルの変化を受けた株は、歴史的平均に戻らない可能性があります。平均回帰は、レンジ内で取引され、周期的な価格変動を示す資産に最適です。

テクニカル指標を使用して回帰ポイントを確認

トレーダーは、ボリンジャーバンド、RSI、移動平均線を組み合わせて取引エントリーポイントを特定します。資産の価格が標準偏差の閾値を超えたり、RSIが極端なレベルに達した場合、取引を実行する前に追加の確認を求めます。

エントリーとエグジットポイントの設定

典型的なエントリー戦略は、資産が過売状態の時に買い、過買状態の時に売ることです。エグジット戦略はリスク許容度や期待される価格の動きによって異なります。いくつかのトレーダーは平均に達した時点でポジションを解消し、他のトレーダーは利益目標やトレーリングストップに達するまでポジションを保持します。

リスク管理は平均回帰取引において非常に重要です。資産が予想を超えてトレンドを続ける可能性があるためです。ストップロス注文は、取引が予想に反して進んだ場合に過度な損失を防ぎます。ポジションサイズの設定も重要な要素で、トレーダーはボラティリティと平均回帰の確率に基づいて資本を配分します。

実際の応用例

株式市場では、平均回帰はペアトレーディングでよく使用されます。これは、歴史的に相関のある2つの株式が通常の価格関係から逸脱した場合です。トレーダーは、過小評価された株を買い、過大評価された株を空売りし、歴史的な相関関係に戻ることを予想します。

FX市場では、通貨ペアは金利差や地政学的安定性などのマクロ経済要因により、しばしば平均に戻ります。トレーダーは、通貨ペアが予想された価値から逸脱した際にエントリーポイントとエグジットポイントを特定するために平均回帰技術を使用します。

コモディティ取引では、価格は供給と需要のサイクルによってしばしば戻ります。原油、金、天然ガスなどのコモディティは、長期的な生産と消費のレベルの周りで変動する傾向があり、平均回帰戦略に適しています。

平均回帰戦略は利益を上げる戦略か?

平均回帰取引の利益性は、市場の状況、リスク管理、実行戦略など、複数の要因に依存します。レンジ相場では、平均回帰はうまく機能することが多く、頻繁な取引機会を提供し、リスクを管理しやすいです。しかし、トレンド相場では、価格が一方向に動き続けるため、平均回帰戦略はパフォーマンスが低くなることがあります。

多くの機関投資家や量的ヘッジファンドは、複雑なアルゴリズムとリスク管理技術を取り入れて、平均回帰モデルを成功裏に使用しています。しかし、個人トレーダーは慎重に戦略を調整し、変化する市場状況に適応する必要があります。

例えば、信頼できる平均水準を特定し、複数の指標で確認を行い、厳格なリスク管理を実施するトレーダーは利益を上げることができます。ただし、平均回帰戦略だけで取引するのは避けるべきです。トレンドフォローやモメンタムベースの戦略と組み合わせることで、よりバランスの取れた取引アプローチとなり、全体的なパフォーマンスが向上します。

結論

結論として、平均回帰は歴史的な平均からの価格の逸脱を利用する確立された取引戦略です。適切に適用すれば、レンジ相場では利益を上げるアプローチとなり得ます。トレーダーは、ボリンジャーバンド、RSI、移動平均線などの指標を使用して、回帰の可能性があるポイントを特定します。

しかし、この戦略にはリスクも伴い、特に資産が平均に戻らないトレンド相場では効果が薄れることがあります。それでも、テクニカル分析とリスク管理を組み合わせたトレーダーは、平均回帰を活用して損失を最小限に抑えながら、安定した利益を上げることができます。

免責事項: この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。