สรุป

สรุป

งบการเงินประกอบด้วยงบดุล งบกำไรขาดทุน และงบกระแสเงินสด การวิเคราะห์มูลค่าการลงทุนผ่านตัวชี้วัดอัตรากำไรขั้นต้นและอื่น ๆ

นักลงทุนจำนวนมากมักหลีกเลี่ยงเกี่ยวกับข้อมูลทางการเงิน โดยเฉพาะงบการเงิน ซึ่งมีตัวเลขหนาแน่นจนทำให้หลายๆ คนรู้สึกกลัว อย่างไรก็ตาม การเข้าใจสินทรัพย์ หนี้สิน กำไรจากการดำเนินงาน ขาดทุน และกระแสเงินสดของธุรกิจเป็นสิ่งสำคัญสำหรับการตัดสินใจลงทุนอย่างมีข้อมูล นักลงทุนที่ชาญฉลาดจะตระหนักถึงความสำคัญของการวิเคราะห์งบการเงินเพื่อตรวจสอบโอกาสการลงทุนที่มีศักยภาพและหลีกเลี่ยงกิจการที่มีความเสี่ยง บทความนี้จะให้ภาพรวมขององค์ประกอบงบการเงินและเทคนิคทั่วไปสำหรับการวิเคราะห์

ความหมายของงบการเงิน

ความหมายของงบการเงิน

เป็นเอกสารที่ธุรกิจจัดทำขึ้นเพื่อสะท้อนถึงฐานะทางการเงินและผลการดำเนินงานในช่วงระยะเวลาหนึ่ง โดยให้ข้อมูลที่สำคัญเกี่ยวกับกิจกรรมทางการเงินขององค์กร รวมถึงสถานะของสินทรัพย์และหนี้สิน ความสามารถในการทำกำไร และกระแสเงินสด โดยเป็นพื้นฐานสำหรับนักลงทุน ผู้บริหาร เจ้าหนี้ และผู้มีส่วนได้ส่วนเสียอื่นๆ ในการประเมินสถานภาพขององค์กรและแนวโน้มการพัฒนาในอนาคต

ในประเทศจีน บริษัทจดทะเบียนจะต้องเผยแพร่รายงานทางการเงินปีละสี่ครั้ง โดยรายงานรายไตรมาสจะเผยแพร่ภายในสิ้นเดือนเมษายน รายงานรายครึ่งปีภายในสิ้นเดือนสิงหาคม รายงานรายไตรมาสสามภายในสิ้นเดือนตุลาคม และสุดท้าย รายงานประจำปีภายในสิ้นเดือนเมษายนของปีถัดไป นอกจากนี้รายงานประจำปีของปีที่แล้วจะต้องเปิดเผยเร็วกว่ารายงานประจำไตรมาสของปีถัดไป

ในเรื่องขอบเขตของรายงานทางการเงิน ทั้งรายงานประจำปีและรายงานรายไตรมาสประกอบด้วยงบอย่างน้อยสามงบ ได้แก่ งบดุล งบกำไรขาดทุน และงบกระแสเงินสด ซึ่งรู้จักกันทั่วไปว่าเป็นงบหลักสามงบ แต่ละใบแจ้งยอดเหล่านี้จำเป็นต้องมีใบแจ้งยอดบริษัทแม่และใบแจ้งยอดรวม งบรวมเป็นแถลงการณ์ที่ถือว่าสำนักงานใหญ่และบริษัทย่อยทั้งหมดของบริษัทจดทะเบียนเป็นนิติบุคคลเดียว ดังนั้นจึงเป็นส่วนที่ผู้ถือหุ้นของบริษัทจดทะเบียนและผู้ลงทุนที่มีศักยภาพให้ความสนใจ

กรอบการทำงานของงบดุลสามารถทำให้ง่ายขึ้นเป็นสองส่วนหลัก ทางด้านขวาคือหนี้สินและส่วนของผู้ถือหุ้นซึ่งบันทึกแหล่งที่มาของเงินของบริษัท ด้านซ้ายเป็นสินทรัพย์ซึ่งบันทึกว่าเงินของบริษัทไปในทิศทางใด เงินที่ได้รับคือหนี้สิน และเงินที่ผู้ถือหุ้นได้รับคือส่วนของผู้ถือหุ้น เมื่อรวมกันแล้ว เงินจำนวนนี้จะกลายเป็นอาคารและอุปกรณ์ ผลิตภัณฑ์ทางการเงิน และอื่นๆ ซึ่งเป็นสินทรัพย์ของบริษัท

งบดุลเป็นไปตามสมการบัญชีแนวนอนเบื้องต้น : สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น สินทรัพย์คือทรัพยากรที่บริษัทเป็นเจ้าของหรือทรัพยากรทางเศรษฐกิจที่บริษัทมีสิทธิจากภายนอก หนี้สินคือหนี้หรือภาระผูกพันที่บริษัทรับจากภายนอก และส่วนของผู้ถือหุ้น (สินทรัพย์สุทธิ) แสดงถึงส่วนของเจ้าของของบริษัทในสินทรัพย์สุทธิของบริษัท

งบกำไรขาดทุนหรือที่เรียกว่า ผลประกอบการ แสดงออกมาในรูปแบบของการบวกและการลบ แสดงรายได้และค่าใช้จ่ายในช่วงระยะเวลาหนึ่งเพื่อคำนวณกำไรสุทธิของบริษัท งบกำไรขาดทุนจัดทำขึ้นตามเกณฑ์คงค้างเต็มจำนวนหรือที่เรียกว่าเกณฑ์คงค้าง ซึ่งหมายความว่ารายได้และค่าใช้จ่ายจะถูกบันทึกในงบกำไรขาดทุนก่อนหรือหลังเกิดขึ้นจริง ทั้งนี้ขึ้นอยู่กับกิจกรรมทางธุรกิจที่เกิดขึ้น

ตัวอย่างเช่น บริษัท A จ่ายเงิน 1 ล้านดอลลาร์เพื่อซื้อรถบรรทุกคันหนึ่ง และคาดว่ายานพาหนะจะมีอายุการใช้งานได้ห้าปี ภายใต้เกณฑ์การบัญชีคงค้างเต็มจำนวน เงิน 1 ล้านดอลลาร์ที่บริษัท A ได้จ่ายออกไปสำหรับยานพาหนะนั้น จะถูกกระจายออกไปในช่วงห้าปีเป็นค่าใช้จ่ายของบริษัท A แทนที่จะถูกจ่ายเต็มจำนวนในปีปัจจุบัน

เนื่องจากงบกำไรขาดทุนเป็นแบบเกณฑ์คงค้าง บริษัทจึงอาจบันทึกรายได้และค่าใช้จ่ายในงบกำไรขาดทุนที่ยังไม่ได้รับหรือจ่ายจริง ซึ่งทำให้บริษัทมีความยืดหยุ่น แต่ยังเพิ่มโอกาสที่จะเกิดข้อผิดพลาดหรือการบิดเบือนงบกำไรขาดทุน . ด้วยเหตุนี้ งบกำไรขาดทุนจึงเป็นส่วนที่มีการบิดเบือนหรือทำให้เข้าใจผิดมากที่สุดในรายงานทางการเงิน

งบกระแสเงินสดคือการบันทึกการเปลี่ยนแปลงในเงินสดและรายการเทียบเท่าเงินสดในระหว่างรอบระยะเวลารายงาน โดยกิจกรรมที่เกี่ยวข้องกับเงินสดแบ่งออกเป็นสามกลุ่มหลัก ได้แก่ กิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน นอกจากนี้ หากองค์กรมีเงินสดไหลเข้าและออกสกุลเงินต่างประเทศ หรือมีบริษัทในเครือในต่างประเทศ ก็จำเป็นต้องมีความผันผวนของอัตราแลกเปลี่ยนของเงินสดและรายการเทียบเท่าเงินสดที่เกิดจากผลกระทบของรายการแยกต่างหาก

งบการเงินทั้งสามประเภทนี้เป็นสิ่งที่ขาดไม่ได้เพราะตัวเลขในงบการเงินมีความสัมพันธ์กัน และงบการเงินแต่ละประเภทก็สามารถให้ข้อมูลที่แตกต่างกันแก่นักลงทุนได้ สิ่งสำคัญคือต้องรู้ว่ารายได้ของบริษัทไม่ได้แสดงถึงภาพรวมทั้งหมด การทำความเข้าใจสินทรัพย์และหนี้สินและกระแสเงินสดของบริษัทเท่านั้นจึงจะสามารถกำหนดฐานะทางการเงินของบริษัทได้อย่างถูกต้อง

ตัวอย่างเช่น บริษัท ABC ขายสินค้ามูลค่า 5,000 ดอลลาร์ให้กับลูกค้าที่ไม่ต้องชำระเงินทันที แต่สามารถชำระคืนได้ภายใน 30 วัน แม้ว่าเงินจะยังไม่ได้รับเงิน แต่มูลค่าของสินค้าที่ ABC ขายจะถูกบันทึกโดยตรงในงบกำไรขาดทุน ซึ่งแสดงว่ารายได้ของบริษัทจะเพิ่มขึ้น 5,000 ดอลลาร์

และในงบดุลจะบันทึกว่า 5,000 ดอลลาร์อยู่ในส่วนสินทรัพย์เพราะลูกค้าจะชำระคืนไม่ช้าก็เร็ว เงินที่เป็นหนี้จึงเป็นสินทรัพย์ และในงบกระแสเงินสด แสดงกระแสเงินสดออก 5,000 ดอลลาร์ เนื่องจากบัญชีที่ยังไม่ได้รวบรวมจะลดเงินสดของบริษัท ทำให้บริษัทมีเงินน้อยลงในการดำเนินงาน

นอกจากงบการเงินหลักสามรายการนี้แล้ว ยังมีงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นด้วย โดยจะแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นของบริษัท รวมถึงการมีส่วนร่วมของนักลงทุน การจ่ายปันผลจากกำไรสุทธิ เป็นต้น นอกจากนี้ยังมีหมายเหตุประกอบงบการเงินซึ่งใช้ในการให้ข้อมูลเพิ่มเติม เช่น หลักการจัดทำงบการเงิน นโยบายการบัญชี การประมาณการทางบัญชีที่สำคัญ เป็นต้น

ในด้านการลงทุน งบการเงินถือเป็นเครื่องมือสำคัญประการหนึ่งสำหรับนักลงทุนในการทำความเข้าใจสภาพการดำเนินงานของบริษัท และเพื่อประเมินมูลค่าการลงทุนของตนได้ ด้วยการวิเคราะห์เชิงลึกของงบกำไรขาดทุน งบดุล และงบกระแสเงินสด นักลงทุนสามารถได้รับข้อมูลเชิงลึกเกี่ยวกับความสามารถในการทำกำไร ความมั่นคงทางการเงิน และศักยภาพในการเติบโตในอนาคตของบริษัท

การจัดทำงบการเงิน

การจัดทำงบการเงิน

เป็นเครื่องมือสำคัญสำหรับบริษัทในการให้ข้อมูลแก่นักลงทุนและผู้มีส่วนได้ส่วนเสียอื่นๆ เกี่ยวกับสถานะทางการเงินและผลการดำเนินงาน ไม่เพียงแต่เป็นใบรายงานผลการดำเนินงานบริษัท แต่ยังรวมถึงภาษาของบริษัทด้วย กระบวนการจัดเตรียมงบการเงินสามารถใช้เพื่อทำความเข้าใจกระบวนการสร้างรายได้ของบริษัท การไหลของเงินทุน และสถานะทางการเงิน

ผู้ที่มีส่วนร่วมในผลกำไรของบริษัทในแนวคิดเรื่องหุ้นจะกลายเป็นผู้ถือหุ้น และความมั่งคั่งของผู้ถือหุ้นเรียกว่าส่วนของผู้ถือหุ้น บริษัทเริ่มต้นด้วยการระดมทุน และเมื่อถึงจุดนั้น เงินจะมาจากสองแห่งเท่านั้น ฝ่ายหนึ่งกู้ยืมมาจากคนอื่น และอีกฝ่ายก็มาจากผู้ถือหุ้นเอง เงินที่กู้ยืมมาจากผู้อื่นเรียกว่าหนี้สิน และเงินที่ผู้ถือหุ้นมีส่วนร่วมเรียกว่า ส่วนของผู้ถือหุ้น

และเมื่อบริษัทได้รับทั้งเงินจากหนี้สินและส่วนของผู้ถือหุ้นเพื่อสร้างรายได้ก็จะให้บริการหรือผลิตสินค้า ดังนั้นเงินจะถูกนำมาใช้เพื่อซื้อเครื่องจักร โรงงาน อุปกรณ์ หรือเพื่อเก็บเงินสดในการดำเนินงานของบริษัท ซึ่งเรียกว่า สินทรัพย์ เนื่องจากสินทรัพย์ทั้งหมดต้องมีไว้เพื่อการใช้งานของบริษัท สินทรัพย์จึงต้องเท่ากับหนี้สินบวกส่วนของผู้ถือหุ้น

หนี้สินและส่วนของผู้ถือหุ้นในฝั่งขวาของงบดุลคือช่องทางการจัดหาเงินทุนของบริษัท ซึ่งแสดงถึงแหล่งที่บริษัทได้รับเงิน สินทรัพย์ในฝั่งซ้ายของงบดุลคือเส้นทางการลงทุนของบริษัท ซึ่งแสดงว่าเงินของบริษัทไปอยู่ที่ไหน เนื่องจากเงินที่บริษัทระดมได้ต้องแสดงว่ามีการใช้ไปที่ไหน จำนวนเงินทางด้านซ้ายและด้านขวาของงบดุลจะต้องสอดคล้องกัน

แน่นอนว่าในงบดุลเฉพาะนั้น จะมีการแบ่งออกเป็นสินทรัพย์หมุนเวียน สินทรัพย์ถาวร หนี้สินหมุนเวียน หนี้สินระยะยาว และส่วนของผู้ถือหุ้น ข้างในมีรายการบัญชีมากมาย กล่าวโดยสรุป งบดุลคือตารางที่แสดงให้เห็นว่าบริษัทที่ระดมทุนได้นำไปใช้ไปอย่างไร

งบดุลเป็นเครื่องมือสำคัญในการสะท้อนสถานะทางการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง โดยแสดงรายการสองส่วนหลักของธุรกิจ สินทรัพย์ และหนี้สินในลักษณะที่สอดคล้องกัน และคำนวณสินทรัพย์สุทธิหรือส่วนของผู้ถือหุ้น สินทรัพย์สุทธิแสดงถึงส่วนของเจ้าของธุรกิจหรือที่เรียกว่ามูลค่าสุทธิหรือส่วนของผู้ถือหุ้น

มูลค่าสุทธิของธุรกิจจริงๆ แล้วคือมูลค่าของธุรกิจ เนื่องจากเป็นมูลค่าของสินทรัพย์ที่เหลือที่จะตกเป็นของผู้ถือหุ้นหากธุรกิจต้องชำระบัญชี ณ เวลานั้น เช่น สินทรัพย์สุทธิ ดังนั้นส่วนมูลค่าสุทธิของงบดุลสามารถใช้เพื่อวัดมูลค่าหรือมูลค่าสุทธิของธุรกิจได้

เอกสารที่บันทึกว่าบริษัททำเงินได้หรือไม่เรียกว่า งบกำไรขาดทุน หรือที่เรียกว่า งบรายได้ เป็นงบการเงินที่สะท้อนรายได้และค่าใช้จ่ายของธุรกิจในช่วงเวลาหนึ่ง โดยแสดงรายได้จากการขาย ต้นทุนและค่าใช้จ่าย และกำไรสุทธิหรือขาดทุนสุทธิของธุรกิจ มีรายการทางบัญชีมากมาย เช่น รายได้จากการขาย ต้นทุนขาย ค่าใช้จ่าย ค่าเสื่อมราคา ดอกเบี้ยจ่าย ภาษีนิติบุคคล เป็นต้น

บริษัทคือบริษัทที่มีผู้ถือหุ้นทุกรายเป็นเจ้าของและสามารถจ่ายเงินปันผลให้กับผู้ถือหุ้นแต่ละรายจากกำไรสุทธิที่ได้รับ ซึ่งเป็นเงินปันผลที่ได้รับจากการลงทุนในหุ้น เงินที่เหลือหลังจากการจ่ายเงินปันผลครั้งสุดท้ายจะกลับไปยังงบดุลภายใต้ส่วนของผู้ถือหุ้น ทำให้บริษัทสามารถเก็บเงินไว้เพื่อนำเงินไปลงทุนใหม่ ซึ่งเรียกกันทั่วไปว่า กำไรสะสม

วัตถุประสงค์หลักของงบกำไรขาดทุนคือการวัดผลการดำเนินงานของบริษัทในช่วงระยะเวลาหนึ่งซึ่งจะเห็นได้ชัดเจนว่าบริษัทได้รับรายได้จากแหล่งใด ตลอดจนขนาดและโครงสร้างของรายได้เหล่านี้ . ในขณะเดียวกัน งบกำไรขาดทุนยังแสดงรายการต้นทุนและค่าใช้จ่ายต่างๆ ที่เกิดขึ้นโดยธุรกิจในระหว่างงวด รวมถึงต้นทุนขาย ค่าใช้จ่ายในการบริหาร ดอกเบี้ยจ่าย เป็นต้น

ท้ายที่สุด กำไรสุทธิ (หรือขาดทุนสุทธิ) เป็นตัวบ่งชี้สำคัญของงบกำไรขาดทุน ซึ่งแสดงถึงระดับความสามารถในการทำกำไรของบริษัทในระหว่างงวด ด้วยเหตุนี้ งบกำไรขาดทุนจึงเป็นการประเมินผลการดำเนินงานของบริษัทอย่างครอบคลุม โดยสะท้อนโดยตรงว่าบริษัททำเงินได้จากที่ใดและมีรายได้เท่าใด ดังนั้น รายได้สุทธิจึงถือเป็น "เงินเดือน" ของบริษัทในช่วงเวลาที่กำหนด เช่น รายได้ เกิดจากกิจกรรมการดำเนินงาน

การเข้าใจส่วนประกอบและความสำคัญของงบกระแสเงินสด

การระดมทุนเงินจะถูกบันทึกไว้ที่ฝั่งขวาของงบดุล การลงทุนในธุรกิจจะบันทึกไว้ที่ฝั่งซ้ายของงบดุล และเริ่มสร้างรายได้จะถูกบันทึกไว้ในงบกำไรขาดทุน ในทางกลับกัน งบกระแสเงินสดเป็นส่วนหล่อลื่นของกระบวนการดำเนินงานของบริษัทนี้ โดยบันทึกธุรกรรมเงินสดที่ไม่เห็นในงบอีกสองงบ

การดำเนินงานของบริษัทต้องเกี่ยวข้องกับธุรกรรมเงินสด เงินสดจ่ายเพื่อซื้อเครื่องจักร รับเงินสดจากการขายสินค้า และจ่ายเงินสดสำหรับโบนัสและดอกเบี้ย ธุรกรรมเงินสดทางตรงเรียกว่ากระแสเงินสด และเมื่อใดก็ตามที่บริษัทมีกระแสเงินสด จะถูกบันทึกในงบกระแสเงินสด ประกอบด้วยองค์ประกอบหลักสามส่วน ได้แก่ กระแสเงินสดจากการดำเนินงาน กระแสเงินสดจากการลงทุน และกระแสเงินสดจากการจัดหาเงินทุน

งบกำไรขาดทุนจะบันทึกรายได้และค่าใช้จ่ายของบริษัทสำหรับรอบระยะเวลาบัญชีเฉพาะ ส่วนต่างระหว่างรายได้และต้นทุน หรือกำไรสุทธิ รายการในงบกำไรขาดทุนส่วนใหญ่จะแสดงอยู่ในส่วนกระแสเงินสดจากการดำเนินงานของงบกระแสเงินสดเมื่อมีธุรกรรมเงินสดเกิดขึ้น ตัวอย่าง ได้แก่ ใบเสร็จรับเงินจากการขายสินค้าหรือการให้บริการ ค่าใช้จ่ายเงินสดที่จ่ายให้กับซัพพลายเออร์และพนักงาน และอื่นๆ

ฝั่งซ้ายของงบดุลจะบันทึกสินทรัพย์ของธุรกิจเป็นหลัก รวมถึงสินทรัพย์หมุนเวียนและสินทรัพย์ถาวร ซึ่งใช้เพื่อสนับสนุนกิจกรรมการดำเนินงานและการลงทุนของธุรกิจ เมื่อธุรกิจดำเนินกิจกรรมการลงทุน เช่น การซื้ออุปกรณ์ การเข้าซื้อบริษัทอื่น หรือการลงทุนระยะยาว กิจกรรมเหล่านี้จะก่อให้เกิดกระแสเงินสด

กระแสเงินสดจากกิจกรรมการลงทุนเหล่านี้แสดงอยู่ในส่วนกระแสเงินสดจากการลงทุนในงบกระแสเงินสด กระแสเงินสดจากการลงทุนจะบันทึกกระแสเงินสดที่ธุรกิจใช้ในการซื้อและขายสินทรัพย์ระยะยาวและเพื่อดำเนินกิจกรรมการลงทุนอื่นๆ ด้วยเหตุนี้ รายการการลงทุนในงบดุลจึงเกี่ยวข้องโดยตรงกับกระแสเงินสดจากการลงทุน และสะท้อนถึงขนาดและผลกระทบของกิจกรรมการลงทุนที่ดำเนินธุรกิจในช่วงเวลาที่กำหนด

ฝั่งขวาของงบดุลจะบันทึกหนี้สินและส่วนของผู้ถือหุ้นของธุรกิจเป็นหลัก ซึ่งรวมถึงหนี้สินและส่วนของผู้ถือหุ้นด้วย หนี้สินและส่วนของผู้ถือหุ้นเหล่านี้เป็นแหล่งเงินทุนภายนอกสำหรับองค์กรเพื่อสนับสนุนการดำเนินงานและกิจกรรมการลงทุน

เมื่อธุรกิจดำเนินกิจกรรมทางการเงิน เช่น การออกพันธบัตร การกู้ยืมเงินจากธนาคาร หรือการออกหุ้น กิจกรรมเหล่านี้จะก่อให้เกิดกระแสเงินสด กระแสเงินสดจากกิจกรรมจัดหาเงินเหล่านี้แสดงอยู่ในส่วนกระแสเงินสดจากการจัดหาเงินในงบกระแสเงินสด กระแสเงินสดทางการเงินบันทึกกระแสเงินสดที่เกิดจากธุรกิจจากการได้รับเงินทุนจากเจ้าหนี้และผู้ถือหุ้น รวมถึงการชำระหนี้และการจ่ายเงินปันผล

วัตถุประสงค์สูงสุดของงบกระแสเงินสดคือการนับยอดเงินสดคงเหลือสิ้นสุดและเปรียบเทียบกับยอดเงินสดต้นทางเพื่อดูการเพิ่มขึ้นหรือลดลงสุทธิของเงินสดของธุรกิจ หากยอดเงินสดคงเหลือปิดสูงกว่ายอดเงินสดคงเหลือต้นงวด หมายความว่ากระแสเงินสดรับของธุรกิจในระหว่างงวดเป็นบวก หากยอดเงินสดคงเหลือ ณ สิ้นงวดต่ำกว่ายอดเงินสดต้นทาง หมายความว่าธุรกิจมีกระแสเงินสดไหลออกติดลบในระหว่างงวด และยอดคงเหลือสุดท้ายจะกลับไปอยู่ในวงเงินเงินสดในงบดุล เพื่อให้มั่นใจว่างบดุลสอดคล้องกับงบกระแสเงินสด

งบกระแสเงินสดเป็นตัววัดกระแสเงินสดของบริษัท โดยจะให้ภาพที่ชัดเจนเกี่ยวกับกระแสเงินสดของบริษัทในช่วงเวลาหนึ่งผ่านการดำเนินงาน การลงทุน และกระแสเงินสดทางการเงิน เนื่องจากเป็นส่วนสำคัญในการดำเนินงานของบริษัท จึงเป็นส่วนสำคัญในการวิเคราะห์ว่าบริษัทมีเงินสดเพียงพอที่จะหล่อเลี้ยงกระบวนการดำเนินงานของบริษัทหรือไม่

ที่จริงแล้ว เมื่อทราบกระบวนการจัดทำงบการเงินและสิ่งที่ประกอบขึ้นเป็นงบการเงิน ผมเชื่อว่านักลงทุนจะสามารถเข้าใจสถานะทางการเงินของบริษัท ความสามารถในการจัดการกองทุน และแนวโน้มการเติบโตในอนาคต อย่างไรก็ตาม เพื่อให้แยกแยะข้อมูลได้อย่างรวดเร็ว จำเป็นต้องมีวิธีการวิเคราะห์บางอย่าง

การวิเคราะห์งบการเงิน

การวิเคราะห์งบการเงินเป็นส่วนสำคัญของการลงทุนในหุ้นของนักลงทุน การพิจารณางบการเงินของบริษัทอย่างละเอียด นักลงทุนสามารถเข้าใจสถานะทางการเงิน ความสามารถในการทำกำไร และศักยภาพในการเติบโตของบริษัทได้ดีขึ้น เพื่อให้สามารถตัดสินใจลงทุนได้อย่างมีข้อมูล

ในงบดุล สินทรัพย์แสดงถึงทรัพยากรที่บริษัทเป็นเจ้าของ หนี้สินแสดงถึงเงินที่บริษัทเป็นหนี้ผู้อื่น และส่วนของผู้ถือหุ้นแสดงถึงส่วนของผู้ถือหุ้นของบริษัท งบดุลช่วยให้คุณสามารถคำนวณมูลค่าสุทธิของบริษัท และประเมินมูลค่าและความมั่นคงทางการเงินของบริษัทได้

ในงบกำไรขาดทุน ให้เน้นที่กำไรสุทธิของบริษัท โดยที่กำไรสุทธิที่เป็นบวกบ่งบอกถึงกำไร และกำไรสุทธิที่เป็นลบบ่งบอกถึงการขาดทุน ด้วยการวิเคราะห์ตัวชี้วัด เช่น อัตรากำไรขั้นต้น อัตรากำไรสุทธิ และอัตราการเติบโตของรายได้ จะช่วยให้ได้รับภาพรวมที่สมบูรณ์มากขึ้นเกี่ยวกับความสามารถในการทำกำไรและศักยภาพในการเติบโตของบริษัท

ในงบกระแสเงินสด การวิเคราะห์กระแสเงินสดจากกิจกรรมดำเนินงาน การลงทุน และกิจกรรมระดมทุนสามารถช่วยประเมินสถานะกระแสเงินสดและความสามารถทางการเงินของบริษัทได้ สุดท้ายนี้ งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นสามารถให้ความเข้าใจในการลงทุนของผู้ถือหุ้นในบริษัทตลอดจนผลกำไรและขาดทุนของบริษัท

และนอกเหนือจากการให้ความสำคัญกับปริมาณกระแสเงินสดในงบกระแสเงินสดแล้ว ควรคำนึงถึงคุณภาพของกระแสเงินสดด้วย ตัวอย่างเช่น โดยการวิเคราะห์กระแสเงินสดจากกิจกรรมดำเนินงานและกระแสเงินสดอิสระในงบกระแสเงินสด เราสามารถประเมินคุณภาพของรายได้ของบริษัทและความสามารถในการบริหารจัดการเงินสดได้

เมื่อวิเคราะห์รายงานทางการเงิน ผู้ลงทุนยังสามารถเปรียบเทียบตัวชี้วัดทางการเงินของบริษัทเป้าหมายกับบริษัทอื่นๆ ในอุตสาหกรรมเดียวกัน เพื่อให้สามารถประเมินตำแหน่งของบริษัทและความได้เปรียบทางการแข่งขันในอุตสาหกรรมได้ ตัวชี้วัดเปรียบเทียบ ได้แก่ ความสามารถในการทำกำไร ความมั่นคงทางการเงิน และส่วนแบ่งการตลาด

นอกจากนี้ยังสามารถสังเกตการเปลี่ยนแปลงในแนวโน้มของข้อมูลรายงานทางการเงินของบริษัท เช่น กำไรสุทธิ รายได้จากการดำเนินงาน กระแสเงินสด ฯลฯ ซึ่งจะช่วยให้นักลงทุนเข้าใจถึงพลวัตของการพัฒนาของบริษัทและแนวโน้มระยะยาวเพื่อให้สามารถประเมินศักยภาพและความเสี่ยงของบริษัทได้ดีขึ้น อัตราส่วนทางการเงินต่างๆ ยังสามารถใช้เพื่อประเมินบริษัทในเชิงลึก รวมถึงตัวชี้วัดต่างๆ เช่น ความสามารถในการทำกำไร ความสามารถในการชำระหนี้ ประสิทธิภาพการจัดการสินทรัพย์ และการประเมินมูลค่าตลาด

นักลงทุนสามารถมุ่งเน้นไปที่ตัวชี้วัดทั้งสี่นี้ได้: ผลตอบแทนจากสินทรัพย์สุทธิ อัตรากำไรขั้นต้น รายได้จากการดำเนินงาน และกำไรสุทธิก่อนหักเงิน อัตราส่วนเหล่านี้สามารถให้ข้อมูลรายละเอียดเพิ่มเติมเกี่ยวกับสถานะทางการเงินของบริษัท และช่วยให้นักลงทุนพิจารณาว่าบริษัทจดทะเบียนที่พวกเขาติดตามนั้นคุ้มค่าที่จะติดตามหรือไม่

ผลตอบแทนจากสินทรัพย์สุทธิบ่งบอกถึงผลตอบแทนที่บริษัทจะได้รับต่อหน่วยลงทุน ในขณะที่อัตรากำไรขั้นต้นสะท้อนถึงความสามารถในการแข่งขันและความสามารถในการทำกำไรของผลิตภัณฑ์ของบริษัท บริษัทที่รักษาอัตราผลตอบแทนจากสินทรัพย์สุทธิมากกว่า 10% เป็นเวลาสามปีติดต่อกันและมีอัตรากำไรขั้นต้นที่สูงกว่า มักจะมีความสามารถในการทำกำไรและตำแหน่งทางการตลาดที่ดีกว่า

และตัวชี้วัดสองตัว ได้แก่ รายได้จากการดำเนินงานและกำไรสุทธิก่อนหักเงิน สามารถช่วยประเมินการเติบโตและความสามารถในการทำกำไรของบริษัทได้ บริษัทที่รักษาอัตราการเติบโต 20% ขึ้นไปเป็นเวลาสามปีติดต่อกันมักจะมีแนวโน้มการเติบโตที่ดี

จากนั้นคุณสามารถไปสังเกตค่าใช้จ่ายทางการเงินของบริษัทได้ โดยเฉพาะอัตราส่วนการกู้ยืมระยะสั้นกับการกู้ยืมระยะยาว ค่าใช้จ่ายทางการเงินที่ต่ำบ่งชี้ว่าฐานะทางการเงินของบริษัทค่อนข้างดีซึ่งช่วยลดความเสี่ยงในการลงทุน และควรวิเคราะห์ลูกหนี้และเจ้าหนี้ของบริษัท บริษัทที่มีลูกหนี้การค้าสูงกว่าบัญชีเจ้าหนี้มักจะมีการใช้เงินทุนที่แข็งแกร่งและมีข้อได้เปรียบด้านห่วงโซ่อุปทาน ซึ่งเอื้อต่อการรักษากิจกรรมทางธุรกิจที่มั่นคง

จากการวิเคราะห์ข้างต้น ผู้ลงทุนสามารถประเมินฐานะทางการเงินและศักยภาพของบริษัทได้ครอบคลุมมากขึ้น ซึ่งเป็นข้อมูลอ้างอิงที่สำคัญในการตัดสินใจลงทุน อย่างไรก็ตามควรเน้นย้ำว่าการวิเคราะห์งบการเงินเป็นเพียงส่วนหนึ่งของการตัดสินใจลงทุนเท่านั้น ผู้ลงทุนยังต้องพิจารณาปัจจัยอื่นๆ เช่น แนวโน้มอุตสาหกรรม ทีมผู้บริหาร ฯลฯ เพื่อให้บรรลุวัตถุประสงค์การลงทุนระยะยาว

| บริบท | สินทรัพย์ | หนี้สิน | ส่วนของผู้ถือหุ้น |

| สภาพคล่อง | อัตราส่วนสินทรัพย์หมุนเวียน | อัตราส่วนหนี้สินหมุนเวียน | อัตราส่วนส่วนของผู้ถือหุ้น |

| โครงสร้างเงินทุน | อัตราส่วนหนี้สิน | อัตราส่วนเลเวอเรจ | อัตราส่วนโครงสร้างส่วนของผู้ถือหุ้น |

| ความสามารถในการชำระหนี้ | อัตราส่วนความสามารถในการชำระหนี้ | อัตราส่วนการครอบคลุมดอกเบี้ย | |

| ความสามารถในการทำกำไร | อัตรากำไรขั้นต้น | อัตรากำไรสุทธิ | ผลตอบแทนของส่วนของผู้ถือหุ้น |

| ประสิทธิภาพการดำเนินงาน | อัตราส่วนการหมุนเวียนบัญชีของลูกหนี้ | อัตราส่วนการหมุนเวียนสินค้าคงคลัง | อัตราส่วนการหมุนเวียนของสินทรัพย์ |

| กระแสเงินสด | อัตราส่วนกระแสเงินสด | กระแสเงินสดจากกิจกรรมดำเนินงาน | |

| การเจริญเติบโต | อัตราการเติบโตของยอดขาย | อัตราการเติบโตของกำไรสุทธิ | อัตราการเติบโตของส่วนของผู้ถือหุ้น |

| การประเมินมูลค่า | อัตราส่วนราคาต่อกำไร | อัตราส่วนราคาต่อมูลค่าสุทธิ | อัตราผลตอบแทนจากเงินปันผล |

ข้อสงวนสิทธิ์: เนื้อหานี้มีวัตถุประสงค์เพื่อให้ข้อมูลทั่วไปเท่านั้น และไม่ได้มีจุดมุ่งหมาย (และไม่ควรถือเป็น) คำแนะนำทางการเงิน การลงทุน หรืออื่น ๆ ที่ควรเชื่อถือ ไม่มีการให้ความเห็นในเนื้อหาที่ถือเป็นคำแนะนำโดย EBC หรือผู้เขียนว่าการลงทุน การรักษาความปลอดภัย ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ นั้นเหมาะสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ

ค้นพบวิธีที่ดีที่สุดในการลงทุน 100,000 เหรียญในปี 2025 พร้อมกลยุทธ์ที่ได้รับการสนับสนุนจากผู้เชี่ยวชาญสำหรับการเติบโต ความปลอดภัย และโอกาสในการสร้างรายได้แบบพาสซีฟ

2025-04-23

ค้นพบรูปแบบการซื้อขายที่ดีที่สุดเพื่อผลกำไรที่สม่ำเสมอ เรียนรู้วิธีการระบุ ซื้อขาย และจัดการความเสี่ยงด้วยการตั้งค่าแผนภูมิที่พิสูจน์แล้วสำหรับทุกสภาวะตลาด

2025-04-23

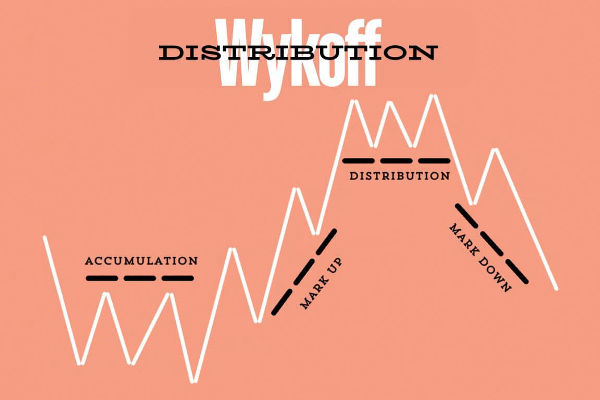

ค้นพบวิธีการทำงานของ Wyckoff Distribution และเหตุใดจึงส่งสัญญาณถึงจุดสูงสุดของตลาด เหมาะสำหรับผู้ค้ารายใหม่ที่ต้องการทำความเข้าใจการเคลื่อนไหวของเงินอย่างชาญฉลาด

2025-04-23