繁體中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

简体中文

交易

交易

交易产品

外汇

贵金属及能源

全球股指

美国股票

ETF

加密货币

账号&条件

交易账户

杠杆保证金

出入金

股息

机构服务

底层科技

交易工具

MT4

MT5

EA交易与指标

PAMM

市场分析

交易学院

关于EBC

关于EBC

关于EBC

EBC简介

社会责任

EBC动态

帮助中心

官方验证

合作伙伴

与巴萨共赢

牛津大学

影响力联盟

最新活动

最新活动

EBC热门活动

百万美金交易大赛 II

创作者激励计划

基金经理成长计划

挑战最强交易环境

积分商城

更多活动

跟单社区

帮助中心

FCA开户

立即开户

登录

简体中文

繁體中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

交易词典

金融知识

市场传奇

在线课程

金融焦点

数据报告

市场期刊

交易软件

订单流

EA工具库

交易计算器

财经日历

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

全部

机构数据

央行利率

美国CPI

美国PCE

EIA数据

其他数据

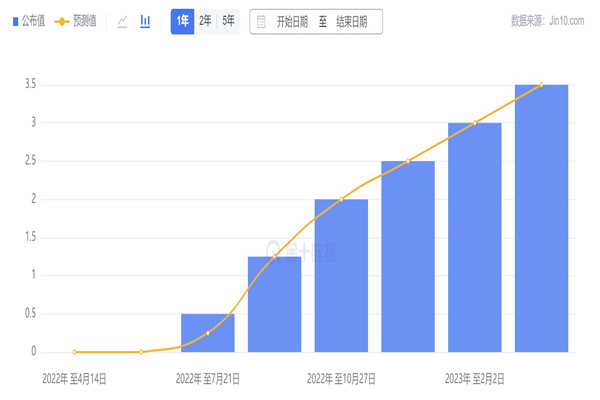

美联储加息银行股大跌,通胀压力继续居高不下

2023-03-23

根据美联储会议记录,为了实现最大限度就业和将通胀率降至2%的目标,委员会决定加息。这也是自2022年3月以来的第九次加息。美国联邦公开市场委员会指出,未来加息不确定,将在很大程度上取决于未来的相关数据。

耶伦表态美国银行地产股领跌,美国恐进入滞胀时代

2023-03-23

在银行业危机爆发、美国通胀依然居高不下的背景下,美联储并没有选择盲目加息50个基点,也没有像一些市场参与者预期的那样暂停加息。相反,它选择了一种温和的方法,基本符合市场预期。

金价周二下跌约2%,油价涨幅超过2%

2023-03-22

人们对银行业流动性的担忧有所缓解,市场参与者更为关注的是美联储,美联储即将发布货币政策会议,市场预计加息25个基点。美国三大股指均大幅收高,能源、消费和金融板块涨幅居前。

鲍威尔将坚持不懈地加息,鸽派的最后一次加息?

2023-03-22

金融市场在本周保持平静,因为投资者在为美联储的政策宣布和主席杰罗姆·鲍威尔的新闻发布会做准备时撤离。在此次活动之前,包括欧洲央行行长克里斯蒂娜·拉加德在内的几位决策者将发表演讲。

美元指数扭转走势低点反弹,关注鲍威尔新闻发布会

2023-03-21

到目前为止,美元指数扭转了连续三日的回撤走势,包括周一跌至103.30附近的数周低点,因风险综合体的一些温和卖压和美国收益率在整个曲线上的平淡表现,美联储为期两天的会议将在晚些时候开始。

周一震荡阴霾犹在,市场仍然犹豫不决

2023-03-21

本周早些时候,风险流主导了市场行动,但欧洲时期全球债券收益率的大幅下降导致投资者撤退。尽管如此,华尔街主要指数周一成功收于正值,10年期美国国债收益率回升至3.4%以上。与此同时,美元在对抗竞争对手时难以保持韧性。

罗伯特·霍尔兹曼:目前我们在意的是抗击通胀

2023-03-21

欧洲央行政策制定者罗伯特·霍尔兹曼周在接受奥地利国家广播公司ORF TV采访时被问及,鉴于最近银行业的动荡是否坚持这一呼吁。霍尔兹曼说:“我不排除加息的可能性,但我也不会说一定要加息。”

市场情绪改善,美联储的决定备受关注

2023-03-21

美股因上周末消息获得提振,市场情绪改善汇市出现波动。原油价格触及2021年12月以来的最低水平,随后反弹,上涨近2%。市场情绪改善抵消市场对经济前景的的担忧。

日元暴跌美元处于守势,各国央行联手拯救市场

2023-03-20

在全球当局采取行动防止酝酿中的银行业危机蔓延后,货币市场表现出了一些谨慎的乐观情绪。避险的美元处于不利地位,当国债收益率回升时,日元大幅下跌。对风险敏感的澳元跳升至两周高点,而欧元则连续第三天上涨。

美国经济衰退刻不容缓,美联储加息路径出现“惊天逆转”

2023-03-20

由于银行业动荡和市场动荡,人们普遍担心经济衰退。就在一周前,市场在美联储加息的道路上经历了令人惊讶的逆转。正如欧洲央行激进一样,美联储会如何反应?

欧洲央行公布最新利率决议,华尔街大行联合注资

2023-03-20

在最新的利率决议中,欧洲央行将三大利率上调了50个基点,符合市场预期,但当局表示,评估是在银行业动荡之前完成的。欧洲监管机构批评美国政府干预银行业危机,破坏了双方在破产银行问题上达成的共识。

投资者为硬着陆做准备,对经济衰退的担忧加剧

2023-03-20

由于硅谷银行倒闭后银行业面临的压力,以及对瑞士信贷命运的担忧,华尔街对经济和市场前景的担忧正在增加。就在几周前,分析师和投资者还在争论美国经济是否会很快陷入衰退。

美元回落,银行业的支持促使其缓解反弹

2023-03-20

美元在周五的欧洲早盘交易中下滑,风险较大的货币因对全球银行业危机的担忧缓解而回升。英镑/美元上涨0.5%至1.2166,澳元/美元飙升0.8%至0.6708,新西兰元/美元上涨0.8%至0.6246,而美元/日元下跌0.3%至133.32。

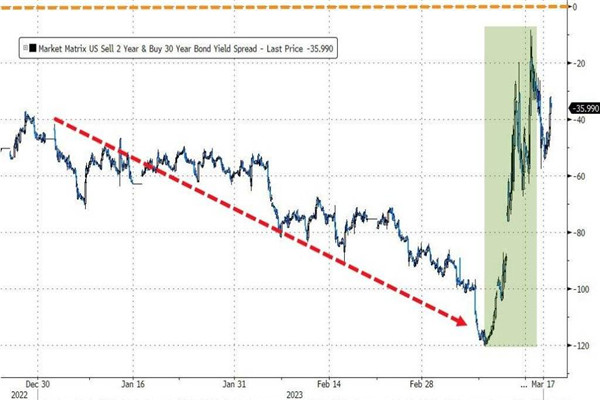

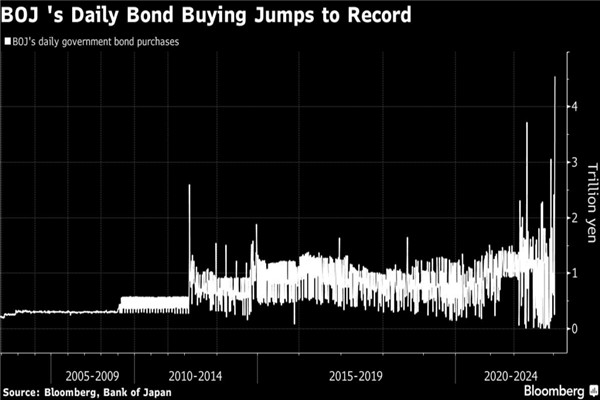

美国加息即将结束,日本央行却坚持不住

2023-03-16

美国通胀正在放缓的事实,只不过何时回到美联储期待的2.5%以下还是未知数。日央行去年底上调收益率曲线控制YCC目标,从0.25%上限调整至0.5%。但是最近10年期日本国债收益率依然顶在0.5%的新上限。

预计美联储加息25个基点,各国央行政策或会削弱石油需求

2023-03-16

根据2月份美国消费者价格指数、就业报告、零售销售和生产者价格指数(PPI)数据显示,1月份的通胀反弹只是昙花一现。美国通胀已恢复下行,全球银行业危机引发担忧,这使美国对利率的政策立场保持不变。

«

1

2

...

50

51

52

53

54

»