发布日期: 2023年03月16日

今年年初公布的美国12月CPI同比录得6.5%,较上月同期下降0.6个百分点。看了下图,明眼人都能都得出美国通胀正在放缓的事实,只不过何时回到美联储期待的2.5%以下还是未知数,毕竟这个数据每个月就公布一次。通胀下跌时,还会带动消费者预期的转好,1月密歇根消费者信心指数录得64.6,上升了8.2。

在这样状况下,市场对于美联储加息即将见顶的预期十分浓厚。来自芝商所的Fedwatch工具显示。美联储在2023年2月及3月分别加息25基点的概率上升至100%及76%。后期大概率维持5%左右的利率不变,最快第一季度就是此次加息周期的尾声。尽管利率明显高于2020年,但是有了即将迎来加息周期尾声的预期,一些受加息预期打压的资产也开始苦尽甘来。加息预期主要打压成长性股票,其中最受关注的就是科技股。如纳斯达克100指数,在最近三个月已经形成W底的态势,后期突破颈线指日可待。

另一个已经苦尽甘来的就是欧元兑美元。目前欧元区的货币政策向上调整空间,未来甚至会出现美国加息停止后,欧元区仍可能处于加息周期中。欧美的利差缩小,使得该货币对一定的强势。

受美联储加息影响,日本央行hold不住了

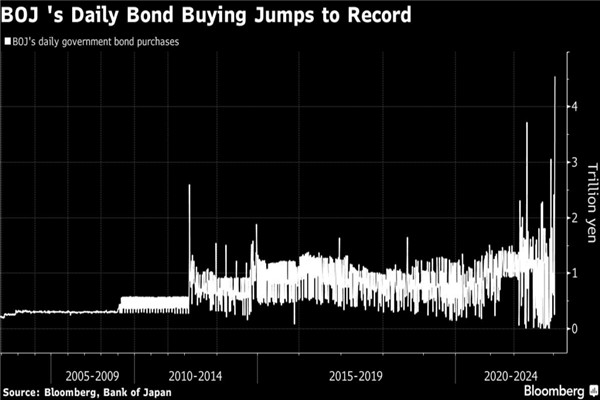

日央行去年底上调收益率曲线控制YCC目标,从0.25%上限调整至0.5%。但是最近10年期日本国债收益率依然顶在0.5%的新上限。当一个东西设置了价格上限却立马达到价格上限的情况,说明这个东西的价格应该超过这个上限。上限定的低了。为了维持上限,日本央行就需要在市场上买买买,压低债券收益率。日央行仍不得不继续以较大代价购买日债,近期购买规模屡创历史新高。以上个星期为例:12日就购买了4.6万亿日元的债券。13日则把这个记录刷新到了5万亿日元。

因为购买的时候,市场收益率已经是整数,所以全球负利率的债券数量大幅减少。如果日本央行进一步放开收益率曲线的上限至0.75%的话,也符合常理,毕竟创纪录的购买难以持续压制上行的收益率。参考12月份改变收益率曲线控制上限时,美元兑日元下跌的情况,未来还可能继续助推日元。