繁體中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

简体中文

交易

交易

交易产品

外汇

贵金属及能源

全球股指

美国股票

ETF

加密货币

账号&条件

交易账户

杠杆保证金

出入金

股息

机构服务

底层科技

交易工具

MT4

MT5

EA交易与指标

PAMM

市场分析

交易学院

关于EBC

关于EBC

关于EBC

EBC简介

社会责任

EBC动态

帮助中心

官方验证

合作伙伴

与巴萨共赢

牛津大学

影响力联盟

最新活动

最新活动

EBC热门活动

百万美金交易大赛 II

创作者激励计划

基金经理成长计划

挑战最强交易环境

积分商城

更多活动

跟单社区

帮助中心

FCA开户

立即开户

登录

简体中文

繁體中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

交易词典

金融知识

市场传奇

在线课程

金融焦点

数据报告

市场期刊

交易软件

订单流

EA工具库

交易计算器

财经日历

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

全部

机构数据

央行利率

美国CPI

美国PCE

EIA数据

其他数据

欧洲银行股大跌,美国参议院银行委员会将举行听证会

2023-03-27

本周美国参议院银行委员会将举行听证会,首次东盟+3国家副财长和央行副行长会议举行,并关注美联储官员的讲话,以寻求有关美联储下一步货币政策的更多信号。

美国考虑扩大紧急贷款机制,英镑兑美元回吐涨幅

2023-03-27

英镑/美元正在努力继续反弹,美元指数已经出现反弹迹象。扩大对美国小型银行紧急贷款机制的承诺增加了美元的吸引力。英国强劲的零售需求延续了人们对英国央行将实施政策的预期。

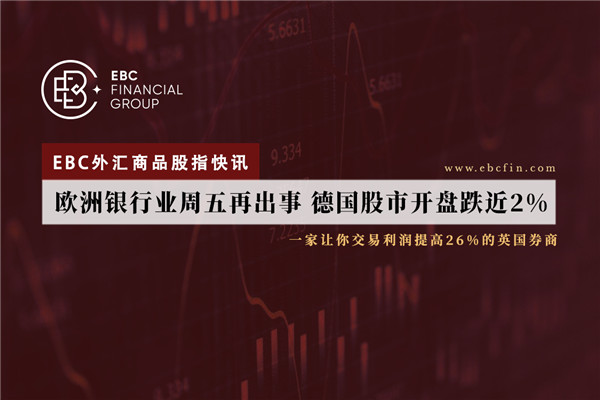

EBC外汇商品股指快讯|欧洲银行业周五再出事 德国股市开盘跌近2%

2023-03-24

德意志股价连续第三天走低,本月市值已经蒸发超过20%。信贷违约互换是一种保护公司债权人的保险工具,昨晚从142个基点跳升至173个基点。

美元兑日元仍面临沉重卖压,刷新2月10日以来新低

2023-03-24

美元兑日元扩大了本周受阻133.00关口后下滑,并在周五连续第三天继续走低。另一方面,美元连续第二天获得了一些后续的牵引力,并在隔夜从七周低点的良好反弹基础上进一步发展。

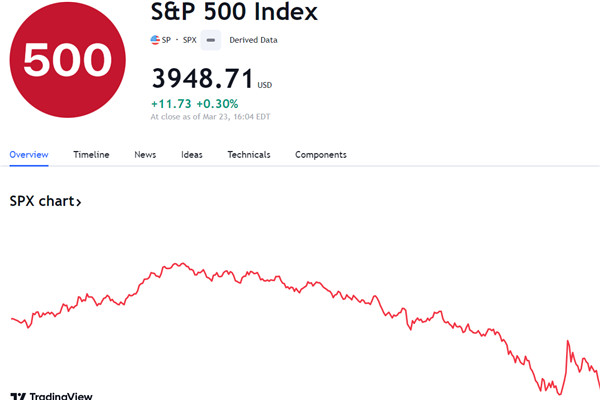

市场情绪的恶化提振国债,美元再次走强

2023-03-24

美国股市收盘走高,但由于对银行业危机的担忧再次出现,从盘中高点进一步下跌。道琼斯指数在上涨400多点后上涨了75点。科技股表现良好,而地区性银行遭受重大损失。

美元兑加元走势持续震荡,预计2023年底美联储将降息100个基点

2023-03-24

市场消化美联储决议,影响了美元/加元,投资者预计美联储将停止加息,并在2023年底前降息,美国财政部长耶伦对银行存款安全作出保证。周四,美国公布上周初请失业金人数,为19.1万,前值为19.2万,预期为19.7万。

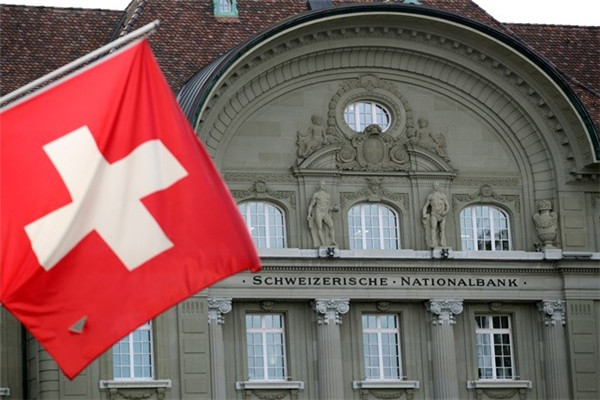

各大央行致力于降低通胀,英国瑞士仍相继加息

2023-03-24

尽管最近发生了银行业危机,但主要央行仍致力于降低通胀和维护金融稳定。继美联储昨日宣布加息25个基点后,英国央行也已加息25个百分点,瑞士央行甚至加息50个基点。

多头应保持谨慎,欧元兑美元争取触及2023年新高

2023-03-24

欧元/美元继自七周高点反转后维持守势,结束五日上升趋势。即使61.8%的斐波位考验空头,但若欧元/美元跌破周线支撑线后,震荡指标下跌对空头有利。欧元/美元反弹需要验证1.0935,以争取触及2023年的新高。

全球金融环境不稳定,澳元兑日元跌破87.00大关

2023-03-24

全球金融市场不稳定的情况下,澳元/日元波动体现了风险状况。澳大利亚3月采购经理人指数结果显示经济持续放缓。尽管通胀指标有所缓解,但日本通胀不确定前景依然存在。

美元兑日元录得日线三连跌,持续跌破127.21

2023-03-24

美元/日元录得日线三连跌,刷新多日低点,最新自日线低位反弹,美元/日元持续遇阻50日均线,MACD信号看跌对空头有利。美元/日元遇阻五周水平阻力位,反弹前景不明朗。

全球PMI公布将公布,标普500指数大幅回升

2023-03-24

由于投资者在全球采购经理人指数(PMI)发布前变得焦虑,亚洲股市下跌,美国银行业的惨败引发了经济担忧,因为美国银行将收紧信贷条件。日本通胀率的大幅放缓可能会吸引政府采取货币刺激措施。

美元连续五天下跌探底回升,聚焦PMI数据

2023-03-24

周五(3月24日)亚市盘初,美元指数在窄幅波动,在连续五个交易日下跌后,美元指数在周四触底反弹。尽管美联储发出接近停止加息的声音,而瑞士央行和英格兰银行推动进一步加息,但对银行业的担忧仍为美元提供了避险支撑。

美联储如期加息,英国央行和瑞士央行跟紧步伐?

2023-03-23

英国货币政策委员会(MPC)外部成员凯瑟琳•曼(Catherine Mann)认为,考虑到通胀的粘性,有必要进一步加息,从而打消了转向宽松政策的想法。她还坚持认为,为了让通胀回归目标,利率可能必须在更长时间内保持在较高水平。

密切关注银行业动态,美联储保持稳定的路线

2023-03-23

瑞士国家银行是第一个宣布他们决定的,尽管该国银行体系动荡,我们和共识预计他们将提高政策利率50个基点至1.50%。接下来是挪威银行,我们预计他们会将政策利率上调25个基点至3.00%,正如他们所暗示的那样。土耳其中央银行的利率决定也将于今天公布,市场共识是“暂停”。

美联储会议后美元继续走软,关注英国央行利率决定

2023-03-23

美联储在3月份的政策会议后将政策利率上调了25个基点,至4.75-5%的区间。与此同时,美国财政部长珍妮特·耶伦周三告诉参议院拨款委员会,他们没有考虑或讨论与空白保险或银行资产担保有关的问题。

«

1

2

...

48

49

50

51

52

...

53

54

»