Đăng vào: 2024-12-19

Cập nhật vào: 2024-12-20

Bạn đã bao giờ tự hỏi liệu tất cả thông tin bạn thu thập được về một cổ phiếu đã được phản ánh trong giá của nó chưa? Một nhà đầu tư có thực sự đánh bại được thị trường hay chỉ đơn giản là vấn đề may mắn? Giả thuyết thị trường hiệu quả (EMH) thách thức những câu hỏi này bằng cách đề xuất rằng giá tài sản luôn phản ánh đầy đủ tất cả thông tin có sẵn. Theo lý thuyết này, thị trường hiệu quả đến mức không nhà đầu tư nào có thể liên tục vượt trội hơn thị trường bằng cách sử dụng bất kỳ thông tin nào đã được công khai. Giả thuyết này không chỉ định hình lại cách chúng ta nghĩ về giao dịch mà còn định nghĩa lại cách chúng ta tiếp cận đầu tư nói chung.

Nhưng nếu thị trường thực sự hiệu quả, điều đó có ý nghĩa gì đối với chiến lược đầu tư của bạn? Bạn có nên từ bỏ nghiên cứu chủ động hay vẫn có thể tìm ra cách để đánh bại hệ thống? Để trả lời những câu hỏi này, chúng ta cần khám phá ba hình thức EMH và hiểu cách mỗi hình thức tác động đến cách các nhà đầu tư điều hướng thị trường. Bằng cách đi sâu vào các hình thức này, chúng ta có thể khám phá ra bản chất thực sự của hiệu quả thị trường và những tác động sâu rộng của nó đối với các quyết định đầu tư.

Cơ sở của Giả thuyết thị trường hiệu quả

Giả thuyết thị trường hiệu quả là một lý thuyết đề xuất rằng thị trường tài chính "hiệu quả" trong việc kết hợp tất cả thông tin có sẵn vào giá chứng khoán. Theo giả thuyết này, giá tài sản—cho dù là cổ phiếu, trái phiếu hay các công cụ tài chính khác—luôn phản ánh tất cả thông tin có liên quan. Điều này cho thấy rằng thị trường hoạt động theo cách mà hầu như không có nhà đầu tư nào có thể liên tục vượt trội hơn thị trường thông qua phân tích chuyên gia, lựa chọn cổ phiếu hoặc kiến thức nội bộ.

Nói một cách đơn giản, ý tưởng đằng sau giả thuyết này là thị trường, với tất cả sự phức tạp của nó, sẽ nhanh chóng hấp thụ và phản ánh thông tin mới, đảm bảo rằng giá cả luôn phản ánh đúng giá trị của tài sản tại bất kỳ thời điểm nào.

Thoạt nhìn, điều này có vẻ trái ngược với các chiến lược chung mà nhiều nhà đầu tư áp dụng, đặc biệt là những người dành thời gian cho nghiên cứu và phân tích. Nếu Giả thuyết thị trường hiệu quả là đúng, thì tại sao lại phải bận tâm phân tích tài chính của một công ty hoặc theo dõi xu hướng thị trường? Xét cho cùng, nếu tất cả thông tin công khai và riêng tư đã được nhúng vào giá cổ phiếu, thì các chiến lược giao dịch hoặc đầu tư chủ động dựa trên nghiên cứu cá nhân sẽ là vô ích.

Cốt lõi của EMH thách thức cách tiếp cận thông thường này, cho rằng không có nhà đầu tư nào, ngay cả những người hiểu biết hoặc giàu kinh nghiệm nhất, có thể liên tục đánh bại thị trường theo thời gian. Điều này dẫn đến câu hỏi quan trọng: nếu thị trường thực sự hiệu quả, thì việc theo đuổi các chiến lược đầu tư chủ động có hợp lý hay không, hay các nhà đầu tư nên áp dụng cách tiếp cận thụ động hơn?

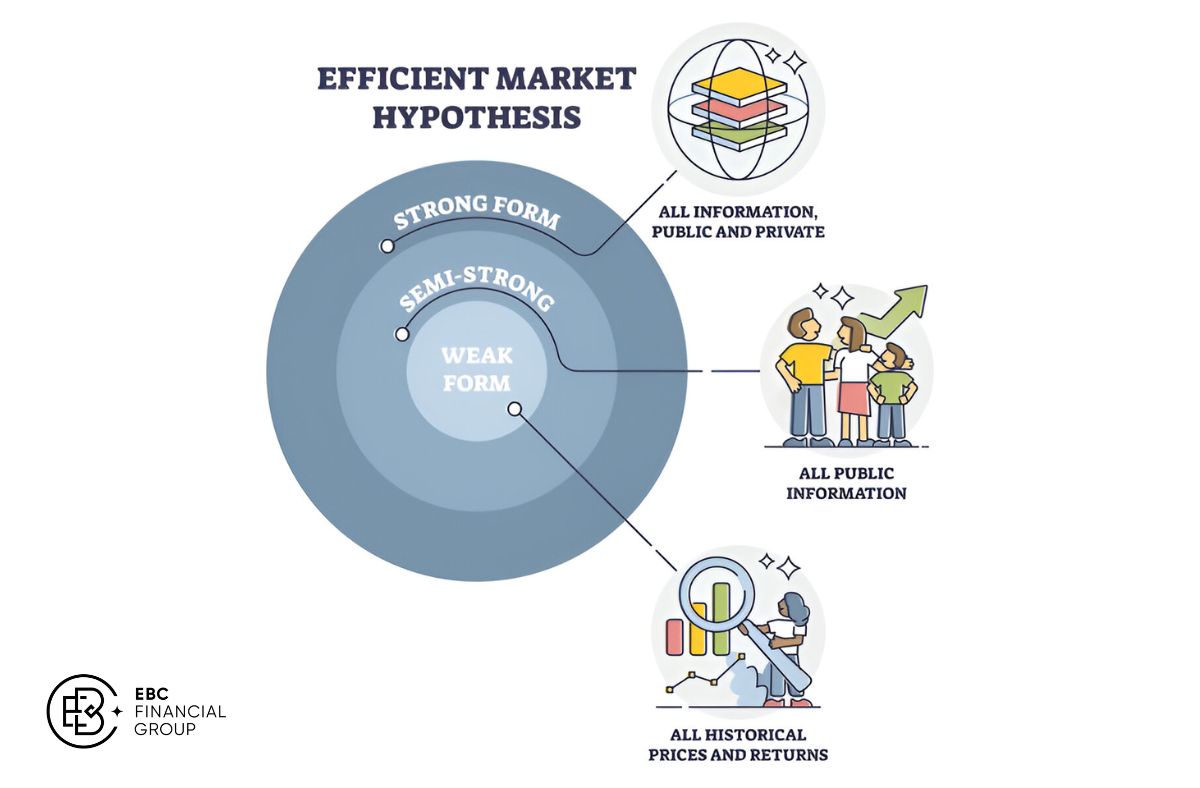

Ba hình thức của Giả thuyết thị trường hiệu quả

Giả thuyết thị trường hiệu quả được chia thành ba dạng riêng biệt: yếu, bán mạnh và mạnh. Mỗi dạng đại diện cho một mức độ hiệu quả thông tin khác nhau, từ đó ảnh hưởng đến loại chiến lược đầu tư có thể hiệu quả nhất trong môi trường thị trường đó. Ba dạng này cung cấp một khuôn khổ để hiểu cách các loại thông tin khác nhau được phản ánh trong giá tài sản và chúng giúp các nhà đầu tư đánh giá hiệu quả tương đối của các thị trường mà họ đang hoạt động.

Dạng yếu của Giả thuyết thị trường hiệu quả cho rằng mọi thông tin giao dịch trong quá khứ—chẳng hạn như giá cổ phiếu lịch sử, khối lượng giao dịch và biến động giá—đã được phản ánh trong giá thị trường hiện tại của cổ phiếu.

Nói cách khác, phân tích kỹ thuật, dựa vào dữ liệu giá lịch sử để dự báo biến động giá trong tương lai, sẽ không hiệu quả vì dữ liệu thị trường trong quá khứ không thể dự đoán giá trong tương lai. Hình thức này thách thức niềm tin truyền thống rằng các mô hình hoặc xu hướng lịch sử có thể cung cấp lợi thế hơn thị trường, vì thị trường đã định giá tất cả thông tin trong quá khứ.

Dạng bán mạnh của Giả thuyết thị trường hiệu quả tiến xa hơn một bước. Giả thuyết này cho rằng không chỉ tất cả dữ liệu lịch sử được phản ánh trong giá cổ phiếu mà còn tất cả thông tin công khai. Bao gồm báo cáo tài chính của công ty, thông cáo báo chí, dữ liệu kinh tế và thậm chí cả tin đồn lan truyền trên thị trường.

Theo hình thức này, bất kỳ thông tin công khai mới nào cũng được thị trường hấp thụ ngay lập tức và do đó, phân tích cơ bản, bao gồm việc đánh giá hiệu suất của công ty thông qua báo cáo tài chính và dữ liệu công khai khác, sẽ không mang lại cho nhà đầu tư lợi thế nhất quán. Điều này ngụ ý rằng bất kể nhà đầu tư có nghiên cứu kỹ lưỡng các yếu tố cơ bản của công ty đến đâu, giá cổ phiếu của công ty đó sẽ luôn điều chỉnh để phản ánh thông tin đó gần như ngay lập tức.

Cuối cùng, dạng mạnh của Giả thuyết thị trường hiệu quả đại diện cho phiên bản cực đoan nhất của hiệu quả thị trường. Dạng này khẳng định rằng tất cả thông tin, bao gồm cả thông tin công khai và riêng tư (hoặc thông tin nội bộ), đều được phản ánh đầy đủ trong giá cổ phiếu.

Theo lý thuyết này, ngay cả các nhà đầu tư có quyền truy cập vào thông tin không công khai, được bảo mật cũng không thể có được lợi thế, vì bất kỳ thông tin nào như vậy đều đã được đưa vào giá thị trường. Điều này cho thấy rằng thị trường không chỉ có hiệu quả cao mà còn miễn nhiễm với sự thao túng hoặc giao dịch nội gián, một quan điểm đã gây ra nhiều cuộc tranh luận. Mặc dù hình thức mạnh gây tranh cãi và ít được chấp nhận rộng rãi, nhưng nó làm nổi bật các thái cực lý thuyết mà EMH có thể đạt được, thách thức chính khái niệm về quyền truy cập thị trường được bảo mật.

Ý nghĩa của Giả thuyết thị trường hiệu quả đối với các nhà đầu tư và chiến lược đầu tư

Những hàm ý của Giả thuyết thị trường hiệu quả đối với các nhà đầu tư là sâu sắc và có ảnh hưởng rộng. Một trong những điểm chính rút ra từ EMH là câu hỏi liệu các chiến lược đầu tư chủ động hay thụ động phù hợp hơn trong một thị trường hiệu quả. Nếu thị trường thực sự phản ánh tất cả thông tin có sẵn theo thời gian thực, ý tưởng liên tục đánh bại thị trường thông qua việc chọn cổ phiếu hoặc thời điểm thị trường trở nên rất đáng ngờ.

Các chiến lược thụ động, chẳng hạn như đầu tư vào quỹ chỉ số hoặc quỹ giao dịch trên sàn (ETF), đã trở nên phổ biến do EMH. Chỉ cần đầu tư vào một chỉ số thị trường rộng phản ánh hiệu suất chung của thị trường, các nhà đầu tư tránh được sự phức tạp và rủi ro khi cố gắng xác định các cổ phiếu bị định giá thấp hoặc định giá cao. Theo thời gian, cách tiếp cận thụ động này có tiềm năng phù hợp với lợi nhuận thị trường, thường với chi phí thấp hơn và ít rủi ro hơn so với đầu tư chủ động.

Tuy nhiên, đối với các nhà đầu tư tích cực, EMH lại là một thách thức. Nó cho rằng việc cố gắng vượt trội hơn thị trường thông qua phân tích hoặc chiến lược có thể là cách sử dụng nguồn lực không hiệu quả, vì mọi thông tin đã biết đều đã được phản ánh trong giá thị trường. Trong khi một số nhà đầu tư có thể lập luận rằng sự kém hiệu quả của thị trường trong ngắn hạn vẫn có thể bị khai thác, thì những cơ hội như vậy được cho là hiếm và nhanh chóng được thị trường điều chỉnh. EMH ủng hộ sự thận trọng, chỉ ra rằng chi phí giao dịch, thuế và phí liên quan đến giao dịch thường xuyên có thể làm xói mòn mọi lợi nhuận tiềm năng có thể đạt được khi cố gắng "đánh bại" thị trường.

Tuy nhiên, lý thuyết này cũng khuyến khích các nhà đầu tư xem xét khái niệm bất thường của thị trường - tình trạng thiếu hiệu quả tạm thời có thể phát sinh do các yếu tố như tâm lý nhà đầu tư, sự kiện tin tức hoặc khủng hoảng kinh tế.

Trong khi EMH cho rằng những sự kém hiệu quả này khó có thể kéo dài, một số nhà đầu tư tích cực cho rằng vẫn có thể có cơ hội kiếm lợi nhuận ngắn hạn nếu có thể xác định và tận dụng những sự khác biệt thoáng qua này. Tuy nhiên, ngay cả đối với những người theo đuổi các chiến lược tích cực, EMH nhấn mạnh tầm quan trọng của việc hiểu được xu hướng tự nhiên của thị trường là tự điều chỉnh và những hạn chế khi cố gắng đánh lừa nó.

Tóm lại, cho dù nhà đầu tư chọn đầu tư chủ động hay thụ động, Giả thuyết thị trường hiệu quả cung cấp một khuôn khổ kích thích tư duy để hiểu cách thông tin ảnh hưởng đến giá thị trường. Bằng cách thừa nhận hiệu quả vốn có của thị trường, nhà đầu tư có thể hiệu chỉnh lại kỳ vọng của mình và tập trung vào các chiến lược đầu tư đa dạng, dài hạn thay vì cố gắng dự đoán các biến động thị trường ngắn hạn. EMH khuyến khích chuyển hướng khỏi việc theo đuổi việc chọn cổ phiếu riêng lẻ, nhấn mạnh giá trị của việc hiểu các xu hướng thị trường rộng hơn và tính tất yếu của hiệu quả thị trường trong việc thúc đẩy giá tài sản.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ dành cho mục đích thông tin chung và không nhằm mục đích (và không nên được coi là) lời khuyên về tài chính, đầu tư hoặc lời khuyên khác mà chúng ta nên tin cậy. Không có ý kiến nào trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào là phù hợp với bất kỳ người cụ thể nào.