公開日: 2023-10-09

更新日: 2025-02-20

債券の利回りは株式ほど高くなく、安定性も定期預金ほどではないため、債券はすべての人に向けた投資選択肢ではありません。しかし、債券は株式と定期預金の間に位置する投資方法として、比較的低リスクで高い利率を提供するので安定した投資を求める人々にとっては、良い選択肢となります。今日は、債券投資を理解する方法と、債券に投資する方法について話し合います。

債券投資の理解方法

債券の本質は借入証書です。政府や上場企業が資金調達を行う際、通常は株式あるいは債券を選びます。投資家の立場から見ると、債券を購入することは、企業や政府にお金を貸すことに似ています。債券は、一定期間後に元本を返済し、年に一度または複数回金利を支払うという約束です。投資家は、このお金を投資することが賢明かどうかを判断するためにいくつかのリスク指標を考慮する必要があります。債券を通して利益を得る方法は、主に二つあります。一つは、債券を満期まで保有して、利息と元本を得る方法です。もう一つは、債券の取引差益を通じて収益を得る方法です。購入した債券に市場流動性があれば、将来的に売却して大きなリターンを得ることも可能です。

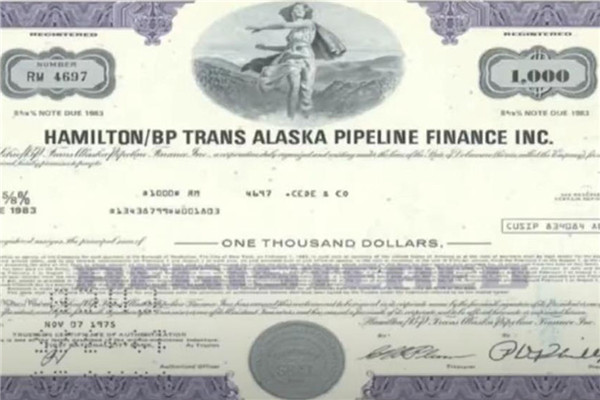

今は通常、債券購入の際に物理的な証書は提供されません。上の画像は、1975年11月7日に発行された78年満期の債券で、額面が1.000ドル、利回りが8.5%または8.625%であることを示しています。債券購入時に知っておくべきことはこれらです。投資家は債券の発行日と満期を知る必要があり、満期まで保有する予定であれば、資金がロックされる期間を考慮する必要があります。額面価格は満期時に返済される元本を示し、利回りは債券保有期間中に年間どれだけの利息が得られるかを投資家に示します。これは債券購入による最も直接的で安定した収益源です。

もう一つ重要な要素は購入価格です。これは債券の金利や市場金利などの要因に基づいて決まるので、必ずしも額面価格と一致するわけではありません。つまり、100ドルの債券を購入するために、90ドルしか支払わない場合もあります。

さらに、企業の格付けを考慮することも重要です。格付けは通常、A、B、C、Dの4レベルに分けられます。Aランクは債券の安全性が最も高いことを示し、Bランクの債券は一定のリスクを伴い、経済的不安定要因の影響を受ける可能性があります。CおよびDランクのリスクはさらに高く、通常は投機的またはギャンブル的な債券です。当然、債券のリスクが低いほど、利回りも低くなります。また、保証の有無も考慮する必要があります。すなわち、企業が破産した場合に返済責任を負う機関があるかどうかです。債券を選ぶ際には、保証付きの債券がより安全とされています。

債券の最大のリスクの一つは、企業の経営不振により、企業が元本を返済できなくなるということです。日本では、債券の発行には厳格な承認プロセスの監視がありますが、債務不履行が発生した場合、社会に深刻な悪影響を及ぼし、債券市場の発展に影響を与えることになります。そのため、企業の格付けや財務諸表などの要因も考慮する必要があります。

また、債券は通常、満期が長期であることを考慮する必要があります。債券を購入する際、投資家は最悪の状況を考慮する必要があり、それは債券が満期を迎えるまで資金を使用できないことです。債券を途中で売却することは可能ですが、債券の価格は毎日変動するため、緊急に資金が必要になった場合に買い手を見つけるのが困難になる場合や、資金の一部が失われる可能性があるため、債券の流動性も考慮すべき要素です。

債券投資の理解に関する関連情報から分かるように、債券のリスクは比較的低いですが、投資家は債券購入時に格付けや保証、企業の財務状況や発展動向などの要素を考慮する必要があります。結局、株式の方が人気があるものの、債券も検討する価値のある投資方法です。

免責事項: この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。