اريخ النشر: 2025-09-19

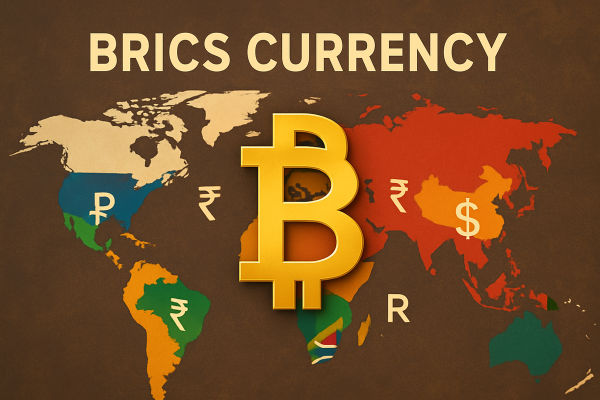

في عام ٢٠٢٥، ستختبر دول البريكس "الأوراق النقدية" الرمزية، وستوسّع نطاق تعاملاتها بالعملات المحلية. يُسوّى ما يقرب من نصف التجارة البينية بين دول البريكس حاليًا خارج نطاق الدولار. ولكن، هل يعني هذا أن هيمنة الدولار الأمريكي تقترب من نهايتها؟

الإجابة المباشرة هي لا. يظل وجود عملة واحدة لمجموعة البريكس تُطيح بالدولار مستبعدًا للغاية على المدى القصير، إذ لا يزال الدولار يُمثل ما بين 58% و60% من الاحتياطيات العالمية.

ولكن التغيير العملي سوف يحدث تدريجيا، مع زيادة التجارة التي تتم بالعملات المحلية، واستخدام أنظمة الدفع الإقليمية وطرق التسوية البديلة، إلى جانب التعديلات البطيئة في توزيعات الاحتياطيات.

النظام النقدي العالمي ليس ثابتًا. منذ منتصف القرن العشرين، هيمن الدولار الأمريكي على التجارة العالمية والاحتياطيات. إلا أن الصراعات الجيوسياسية والعقوبات وصعود الصين سرّعت من وتيرة السعي نحو إلغاء دولرة مجموعة البريكس بحلول عام ٢٠٢٥.

في عام 2025، ستتقدم مجموعة البريكس (التي توسعت إلى ما هو أبعد من الدول الخمس الأصلية) بمشاريع متقدمة مثل نظام دفع البريكس، وحلول التسوية التجريبية عبر الحدود، والتمثيل العام فيما يتعلق بالعملة المشتركة المحتملة.

وقد أثار هذا سؤالا رئيسيا: هل يمكن لإلغاء الدولار في مجموعة البريكس بحلول عام 2025 أن يعيد تشكيل التجارة العالمية؟

يمكن وصف نشاط مجموعة البريكس في الفترة 2024-2025 بأنه "تجربة عملية" وليس إطلاق عملة عالمية قابلة للاستبدال فورًا. التطورات الرئيسية:

يتجه الأعضاء إلى تسوية المزيد من المعاملات التجارية البينية بين دول البريكس بالعملات المحلية. وتدعم الآن خطوط المبادلة الثنائية والفواتير بالعملات المحلية ما يقرب من نصف تجارة البريكس.

وأيدت المجموعة منصة دفع البريكس واختبرت أنظمة تعتمد على تقنية البلوك تشين لتقليل الاعتماد على البنية التحتية المصرفية الغربية.

في منتصف عام ٢٠٢٥، وزّعت دول البريكس أوراقًا نقدية رمزية. وأوضح المسؤولون أنها إشارات سياسية، وليست عملة قانونية.

وقد شجعت العقوبات المفروضة على روسيا صفقات المقايضة، مثل تجارة القمح مقابل المركبات، مما يسلط الضوء على استعداد مجموعة البريكس لتجاوز أنظمة المقاصة بالدولار.

قام البنك المركزي الصيني بتوسيع احتياطياته من الذهب وعزز تسوياته بالعملة. في عام ٢٠٢٥، سيمثل الرنمينبي حوالي ٥٠٪ من التجارة البينية بين دول البريكس، ولكنه سيظل يشكل حصة ضئيلة عالميًا.

إن أي استبدال للدولار يواجه ثلاثة حواجز ضخمة:

الدولار هو العملة المهيمنة لأن الوثائق التجارية تستخدمه، كما أن التسعير والأسواق المالية تدور حول الدولار.

تُوفّر أسواق سندات الخزانة الأمريكية العميقة للعالم أصولًا آمنةً واحتياطيًا سائلًا لا يُضاهى. ولا يُمكن تحقيق هذا العمق بين عشية وضحاها.

يعتمد قبول العملة على المؤسسات: قانون العقود، ونهائية الدفع، وتسوية النزاعات، ومصداقية البنك المركزي. يتطلب التحول إلى عملة جديدة الثقة في تسوية المدفوعات بشكل موثوق في جميع الولايات القضائية.

توفر شبكة SWIFT وأسواق صرف العملات الأجنبية بالدولار عمقًا وأمانًا لا مثيل لهما.

وستكون التحولات تدريجية وجزئية ومحددة للقطاعات.

وكما ذكرنا آنفا، فإن عملة البريكس القابلة للاستخدام الحقيقية، وهي عملة اصطناعية واحدة تستخدم في عشرة اقتصادات غير متجانسة أو أكثر، تواجه حواجز كبيرة:

تتمتع بلدان مجموعة البريكس بأنظمة تضخم مختلفة للغاية، ودورات نمو، وأطر نقدية مختلفة.

إن مواءمة السياسات تتطلب تنسيقاً غير مسبوق، أو مؤسسة فوق وطنية تتمتع باستقلال حقيقي ومصداقية (وهو أمر غير مرجح في الأمد القريب).

إن العملة المشتركة تتطلب التحويلات المالية أو تنقل العمالة، وهي الآليات التي تفتقر إليها مجموعة البريكس.

ولنتأمل هنا الأسباب التي جعلت اليورو يحتاج إلى سنوات عديدة من التطوير القانوني والمؤسسي؛ فالبريكس لا تمتلك حاليا هذا المستوى من العمق والعزيمة السياسية.

لن تقبل الاقتصادات الغربية الكبرى عملة احتياطية منافسة بشكل سلبي من دون مقاومة سياسية واقتصادية.

على سبيل المثال، في أوائل عام 2025، أشارت الولايات المتحدة إلى استجابات حمائية (بما في ذلك تهديدات التعريفات الجمركية) لأي خطوات تتخذها مجموعة البريكس يُنظر إليها على أنها تعمل على تقويض الدولار بشكل متعمد، مما يزيد من المخاطر الجيوسياسية بالنسبة للأعضاء الذين يستكشفون نماذج تسوية بديلة.

وتؤدي مثل هذه التهديدات إلى زيادة التكاليف الاقتصادية المحتملة المترتبة على التراجع السريع عن الدولار.

إن المسار الأكثر واقعية هو مشهد مدفوعات متعدد الأقطاب، وليس استبدال الدولار بورقة نقدية واحدة من مجموعة البريكس.

غير صحيح. الملاحظات الرمزية والخطط التجريبية لا تحظى بقبول عالمي فوري.

إن العمق المالي للصين يساعد، ولكن عوامل أخرى، مثل الأطر القانونية، وأسواق الاحتياطي، والقبول من جانب الحلفاء، لها نفس القدر من الأهمية.

هذه أدوات مؤقتة أو متخصصة. المقايضة مكلفة ويصعب توسيع نطاقها؛ وتفتقر العملات المشفرة إلى السيولة والقبول القانوني الذي تتمتع به أصول الاحتياطيات السيادية.

انخفاض تكاليف المعاملات : انخفاض التعرض لرسوم تحويل الدولار.

تعزيز التجارة فيما بين بلدان الجنوب : تعزيز التجارة داخل الاقتصادات النامية.

تخفيف "تسليح" الدولار الأميركي : يحد من التعرض للعقوبات.

الابتكار التكنولوجي : تجارب Blockchain تبسط عمليات الدفع.

عدم قابلية تحويل العملات : تظل العديد من عملات مجموعة البريكس أقل سيولة على المستوى الدولي وتخضع لضوابط رأس المال.

التباعد السياسي والاقتصادي : تؤدي السياسات الاقتصادية المتنوعة، ومعايير الحوكمة، والمصالح الجيوسياسية إلى تعقيد التكامل النقدي.

البنية التحتية المالية للدولار الأمريكي : إن النظام المالي العالمي متجذر بعمق في شبكة الدولار، ولا يمكن استبداله بسهولة.

ثقة السوق والاستقرار : عملات مجموعة البريكس تفتقر إلى مقومات الاستقرار على المدى الطويل.

لا، توجد أوراق نقدية رمزية، ولكن لا توجد عملة رسمية لدول البريكس.

وتشير التوقعات إلى أنه في عام 2025، سيتم إجراء ما يقرب من نصف التجارة بين بلدان مجموعة البريكس بالعملات المحلية، وخاصة اليوان الصيني والروبية الهندية.

ليس على المدى القريب. لا يزال الدولار الأمريكي يُشكل ما يقارب 58-60% من الاحتياطيات العالمية، وهو العملة التجارية الأكثر سيولةً وموثوقيةً.

منصات الدفع التجريبية لمجموعة البريكس (بما في ذلك البلوكشين).

المبادلات الثنائية للعملات.

الفواتير بالعملة المحلية.

ملاحظات رمزية.

يرتفع الطلب على الذهب مع تنويع دول البريكس لاحتياطياتها، وتسعير السلع الأساسية مثل النفط بشكل متزايد بقيم غير الدولار.

في الختام، تلتزم مجموعة البريكس بتقليل الاعتماد على الدولار، وقد انتقلت من مرحلة النقاش إلى تطبيق أنظمة تجريبية وتعديلات فعلية على التسويات. مع ذلك، فإن استبدال الدولار ليس مسألة سهلة.

إن المنافسة الحقيقية لا تتمثل في عملة واحدة لمجموعة البريكس مقابل الدولار، بل في ما إذا كانت تسوية اليوان، والاحتياطيات المدعومة بالذهب، وسلسلة الكتل قادرة على القضاء على هيمنة الدولار.

بالنسبة للمتداولين، فإن مراقبة أزواج العملات USD/CNY وUSD/INR وعقود الفروقات على الذهب توفر فرصًا لالتقاط التقلبات مع تطور عملية إزالة الدولار من مجموعة البريكس.

إخلاء مسؤولية: هذه المادة لأغراض إعلامية عامة فقط، وليست (ولا ينبغي اعتبارها كذلك) نصيحة مالية أو استثمارية أو غيرها من النصائح التي يُعتمد عليها. لا يُمثل أي رأي مُقدم في المادة توصية من EBC أو المؤلف بأن أي استثمار أو ورقة مالية أو معاملة أو استراتيجية استثمارية مُعينة مُناسبة لأي شخص مُحدد.