首页

交易

交易

账户&条件

交易账户

交易产品

杠杆保证金

出入金

股息

交易工具

MT4下载

MT5下载

EA交易与指标

PAMM

市场分析

交易学院

关于EBC

关于EBC

关于EBC

EBC简介

法律文件

社会责任

EBC动态

最新活动

合作伙伴

与巴萨共赢

影响力联盟

机构服务

底层科技

百万美金

跟单社区

FCA开户

立即开户

登录

官方验证

帮助中心

选择语言

Arabic · العربية

English

Hindi · हिन्दी

Indonesian · Bahasa Indonesia

Japanese · 日本語

Korean · 한국어

Portuguese · Português

Russian · Русский

Simplified Chinese · 简体中文

Traditional Chinese · 繁體中文

Spanish · Español

Thai · ภาษาไทย

Uyghur · ئۇيغۇر تىلى

Vietnamese · Tiếng Việt

Mongolian · Монгол

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

交易词典

金融知识

市场传奇

在线课程

金融焦点

数据报告

市场期刊

交易软件

订单流

EA工具库

交易计算器

财经日历

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

全部

机构数据

美国CPI

EIA数据

欧洲天然气价格短期看跌,欧洲未完全走出危机能源困境

2023-04-12

截至北京时间周二下午7点,作为欧洲天然气基准价格的TTF天然气期货价格报43.65欧元/兆瓦时。冬季结束,天气转暖,欧洲天然气储量达十年来冬季结束时的历史高位,因此,天然气价格已经窄幅波动数周。

天然气价格分析突破21日均线,上涨空间似乎有限

2023-04-12

天然气价格验证突破21日均线的信号,录得三连涨。MACD信号看涨且处在10日均线上方,也有利于天然气价格看涨。汇合50日均线的一个月水平阻力位对天然气多头来说似乎构成强阻力。

俄罗斯“打折”出口原油,伊拉克对印出口原油降价

2023-04-12

2月,伊拉克出口到印度的石油价格下降,伊拉克原油的平均价格为每桶76.19美元,比1月份每桶78.92美元的价格有所下降。虽然俄罗斯和伊拉克对印原油出口竞相降价,但是印度似乎并不满足于此。

花旗看衰油价:OPEC+的调控能力将减弱,难以支撑原油价格

2023-04-11

花旗报告指出,目前的油价下行风险大于上行的可能性,布伦特原油和WTI原油的基准价格预计分别为84美元/桶和79美元/桶。如果OPEC+坚持减少供应,在基准情景下,平均价格将上涨每桶5美元,但这与100美元的预期仍相去甚远。

WTI原油延续盘中走高趋势,至80.00美元上方

2023-04-11

WTI原油欧洲早盘刷新了80.40美元附近的盘中高点,因为它欢呼温和积极的市场情绪,以及美元走软。即便如此,在漫长的周末过后,随着市场的全面回归,油价仍在一周前约2美元的交易区间内。

天然气价格料挑战六周前的水平阻力区域进一步升破2.20美元

2023-04-11

天然气价格前日创下一个月最大升幅后逐步走高,在周二欧洲时段早盘逐步走高突破短期关键阻力汇合处(目前在2.30美元附近构成支撑位),挑战六周前的水平阻力区域,包括目前位于2.47-48美元附近的200SMA均线。

天然气价格自20个月低点整理反弹,处在2.15美元附近

2023-04-10

在前一交易日跌至2020年8月以来的最低水平后,天然气价格出现温和上涨。市场担心供应紧缩的前景,这将导致看跌的天然气价格在几个月低点附近稍作喘息。随着欧洲天气预计升温,美元反弹对天然气多头构成挑战。

WTI原油近期回撤保持在80美元上方

2023-04-10

周一欧洲市场早盘,由于避险情绪和美联储的鹰派押注支持美元反弹,WTI原油价格多头很难继续在80.70美元附近占据主导地位。然而,主要来自中国和欧佩克的石油供应挑战似乎让石油多头充满希望。

市场担忧美国经济放缓前景,天然气价格回落接近2.13美元支撑

2023-04-06

天然气价格从前一天开始反弹的趋势有所下降,在能源信息署发布每周原油库存之前,美元疲软和美国经济低迷对天然气价格造成了压力。周四早盘,天然气(XNG/USD)回落至2.25美元,周五重磅数据美国非农公布前,市场处在盘整当中。

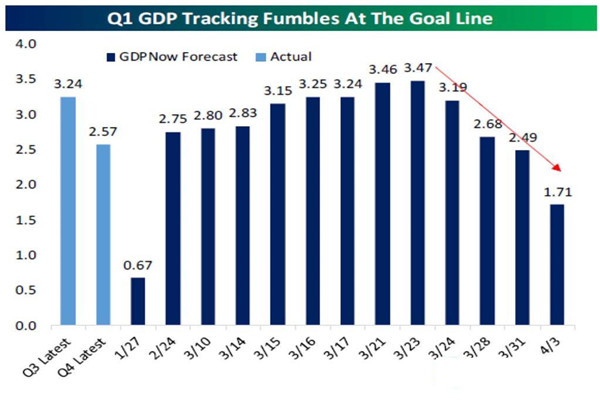

高盛、摩根大通接连警告,经济衰退正在逼近

2023-04-06

4月5日,美国国债、美元和黄金均上涨,三个月/10年期美债收益率曲线的反转区间徘徊在历史最深处。在不到两周的时间里,亚特兰大联邦储备委员会将美国第一季度实际GDP增长预测从3.5%下调至1.7%,标志着经济衰退即将到来。

WTI原油下跌至80美元/桶,因市场情绪恶化支持美元反弹

2023-04-06

WTI原油从盘中低点反弹并回落,连续第二天下跌,将周跌幅收窄至数周高点附近。来自中国和朝鲜的担忧,以及经济衰退的困难,将有利于美元的避险需求,库存的下降加强了油价的回调趋势。

天然气努力升破2.20美元,即便美国推出税收抵免

2023-04-05

亚洲的天然气价格正在努力继续上涨,超过2.16美元。由于北美夏季的延迟,化石天然气在惨淡的需求前景中面临障碍。这推迟了对天然气的需求,以保护家庭免受极端高温的影响。与此同时,美国经济制造业活动的收缩也影响了对天然气的长期需求。

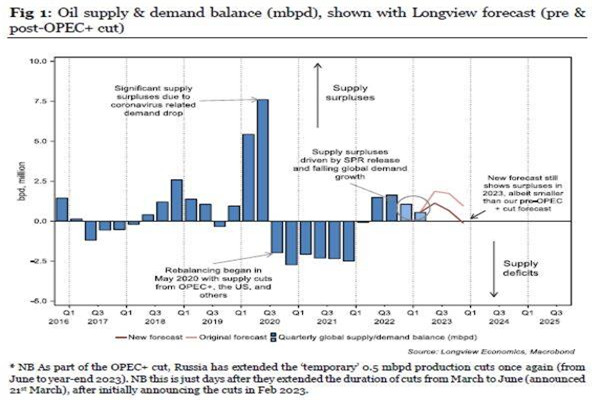

OPEC+减产似乎失去威力,油价能否持续上涨存疑

2023-04-05

原油周一确实大幅上涨,但似乎并没有像上个月欧美银行危机或去年秋天英国国债危机那样改变市场的游戏规则。为什么?这在一定程度上可能是因为交易员质疑产油国通过限制供应来维持价格上涨的能力。

原油减产将引发通货膨胀担忧,国际油价小幅波动居高不下

2023-04-05

美国2月份的职位空缺降至2021年以来的最低水平,令油价的涨势失去了动力。西德克萨斯中质(WTI)原油交易价格上行0.11美元,涨幅0.14%,现报80.53美元/桶。布伦特(OIL0)原油交易价格下行0.09美元,跌幅0.11%,现报84.84美元/桶。

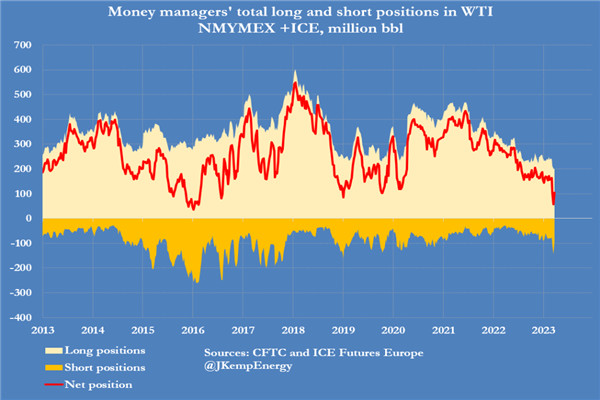

OPEC让市场始料不及,油市投资者回补空头仓位

2023-04-04

做空美国WTI原油的合约数量急剧减少,这是自2016年以来近七年来的最大跌幅,许多此前押注油价下跌的交易员纷纷平仓。在截至3月28日的七天内,对冲基金和其他基金经理购买了约6100万桶欧洲和美国市场上最重要的六种石油期货和期权合约。

«

1

2

...

30

31

32

33

34

...

36

37

»