发布日期: 2023年04月05日

OPEC+减产似乎失去了威力。上周日意外宣布减产后,本周一亚市盘中,布伦特原油日内曾涨超8%,最终收涨逾6%,虽然也创下了去年3月以来最大涨幅,但在去年夏季从俄乌冲突的冲击中恢复过来之后,好些周原油都有这种涨幅。

周一原油的确大涨,但看来并没有像上个月欧美银行业危机那样、或者像去年秋季英国国债危机那样改变市场的游戏规则。为什么会这样?这可能部分源于,交易者开始怀疑石油生产国通过限制供应保持价格上涨的能力。

投资研究机构TS Lombard的高级经济学家Konstantinos Venetis就认为:

通常,油市可持续好转的秘诀是,需求面出现正面的惊喜,而不是先发制人的减少供应。就像2022年秋季宣布的减产一样,这次减产实质上是一种防御性的举措,减产国希望,全球经济今年能避开严重的经济衰退。我们的感觉是,在这个关头,粘性的油价更有可能对经济增长施压,而不是遏制已经在进行的广泛通胀下降过程。对债市而言,这意味着,在通胀新担忧的支持下,收益率飙升可能是短暂的。对股市而言,如果油价走强,将对已经下降的盈利预期构成压力。

Miller Tabak + Co.的首席市场策略师Matt Maley指出,供应驱动的油价上涨和需求驱动的涨价完全是两回事。他在报告中写道:

如果油价会保持高位是因为供应、而不是需求问题,那么,供应引起的价格上涨将对需求产生负面影响。换句话说,高油价并不表示需求回升。相反,它将像上世纪70年代那样造成经济增长下滑。供应引发的油价上涨对经济体不利,尤其是很可能即将面临信贷供应大幅收缩的经济体。

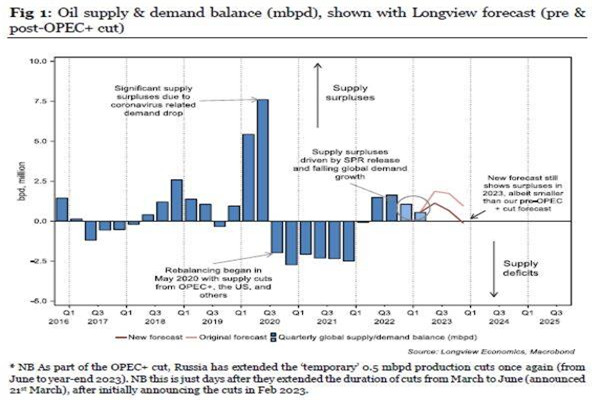

其他一些分析人士也普遍认为,从根本上说,这次OPEC+的行动是防御性的,是对价格下跌的回应。Longview Economics驻伦敦的分析师Bradley Waddington认为,虽然OPEC+减产在短期内提振了价格,但他们公告的性质揭示了一些潜在的看跌因素,特别是提到,减产是针对油价下跌而宣布的。这进一步凸显了,OPEC+是价格的响应者,而不是价格的制定者。换言之,这表明 OPEC+只是在油价已经走软后才减产。因此,除非油价进一步下跌,否则OPEC+不太可能再次减产。油价可能必须进一步跌到低于65美元左右,OPEC+才会再次削减供应。

据Longview Economics估算,油市之前处于供应过剩的轨道,OPEC+的减产应该会在今年年底之前让供需达到平衡。换句话说,减产是因为油市的劣势、而不是优势采取的行动。

法国兴业银行的欧洲信用团队指出,虽然信用市场对OPEC+减产反应平静,但中期来看,对信用市场而言,减产可能是比银行业危机更大的挑战。

法兴强调的一个问题是,据尼日利亚石油部长所说,OPEC+的目标是让油价回升到90美元/桶,相当于回到俄乌冲突爆发前几个月的水平。那将给信用市场制造两个挑战:

一是能源价格上涨会给央行施加加息的压力。法兴的经济学家仍预计欧洲的关键利率峰值为4%。目前,信用息差和关键利率峰值预期的相关性为负,但这种相关性非常不稳定。一旦再次转为正相关,能源涨价很可能推动息差增扩。

二是能源涨价将打击企业盈利。迄今为止,薪资上涨还没有影响利润,去年四季度的利润接近周期高位。但美国上市公司的一季度财报季只有两周就要揭幕,还需要观察成本的增长速度是否已经超过产出价格的速度。

法兴依然认为,下一场真正的信用危机不会是金融业、而是非金融业的。出于这个原因,法兴预计,事实很可能证明,OPEC+减产比银行业危机更应该引起信用市场的长期关注。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。