Bản tóm tắt:

Bản tóm tắt:

Khám phá những cách tốt nhất để đầu tư 100.000 đô la vào năm 2025 với các chiến lược được chuyên gia hỗ trợ về cơ hội tăng trưởng, an toàn và thu nhập thụ động.

Đầu tư 100.000 đô la là một cột mốc tài chính quan trọng mở ra nhiều cơ hội để xây dựng sự giàu có, tạo ra thu nhập thụ động và đảm bảo tương lai tài chính của bạn.

Tuy nhiên, việc giải quyết những phức tạp khi đầu tư 100.000 đô la có thể là một thách thức vì chiến lược tối ưu phụ thuộc vào khả năng chịu rủi ro, thời hạn đầu tư và mục tiêu tài chính của từng cá nhân.

Tuy nhiên, hướng dẫn toàn diện này sẽ cố gắng hết sức để giải thích những cách tốt nhất để đầu tư 100k. Chúng tôi sẽ cung cấp thông tin chi tiết về các loại tài sản và chiến lược khác nhau để phù hợp với các mục tiêu tài chính đa dạng với thông tin chi tiết về thị trường hiện tại và khuyến nghị của chuyên gia.

Trước khi tìm hiểu các lựa chọn đầu tư, việc hiểu rõ các mục tiêu tài chính của bạn là rất quan trọng. Bạn đang tìm kiếm sự gia tăng vốn dài hạn, thu nhập ổn định hay kết hợp cả hai? Khả năng chịu rủi ro, thời hạn và mục tiêu tài chính của bạn sẽ ảnh hưởng đến các lựa chọn đầu tư của bạn.

Ví dụ, một nhà đầu tư trẻ tuổi có tầm nhìn dài hạn có thể ưu tiên các khoản đầu tư hướng đến tăng trưởng, trong khi một người sắp nghỉ hưu có thể tập trung vào các tài sản tạo ra thu nhập và bảo toàn vốn.

Ngoài ra, tìm kiếm lời khuyên tài chính chuyên nghiệp có thể cung cấp hướng dẫn có giá trị phù hợp với hoàn cảnh của bạn. Một nhà lập kế hoạch tài chính hoặc cố vấn đầu tư được chứng nhận có thể giúp bạn đánh giá các mục tiêu tài chính, khả năng chịu rủi ro và thời hạn để phát triển chiến lược đầu tư cá nhân.

1) Đa dạng hóa với đầu tư thị trường chứng khoán

Thị trường chứng khoán cung cấp nhiều cơ hội cho các nhà đầu tư muốn gia tăng tài sản của mình. Đầu tư vào các cổ phiếu riêng lẻ cho phép bạn nhắm mục tiêu vào các công ty mà bạn tin rằng sẽ hoạt động tốt. Tuy nhiên, cách tiếp cận này đòi hỏi phải nghiên cứu kỹ lưỡng và có rủi ro cao hơn do khả năng biến động.

Ngoài ra, các quỹ giao dịch trên sàn (ETF) và quỹ tương hỗ cung cấp sự đa dạng hóa bằng cách tập hợp các khoản đầu tư vào nhiều lĩnh vực và công ty khác nhau. Các quỹ chỉ số, theo dõi các chỉ số thị trường như S&P 500, cung cấp khả năng tiếp cận thị trường rộng rãi với mức phí thấp hơn, khiến chúng trở thành lựa chọn hấp dẫn đối với nhiều nhà đầu tư.

Ưu điểm:

- Tiềm năng lợi nhuận cao trong dài hạn

- Nhiều lựa chọn đầu tư đa dạng (cổ phiếu, ETF, quỹ chỉ số)

- Tính thanh khoản cao - dễ mua và bán

- Có thể tiếp cận được với các nhà đầu tư ở mọi cấp độ kinh nghiệm

- Bạn có thể tự động hóa với cố vấn robot hoặc tài khoản hưu trí

Nhược điểm:

- Tùy thuộc vào sự biến động và suy thoái của thị trường

- Yêu cầu nghiên cứu và theo dõi từng cổ phiếu

- Đầu tư theo cảm xúc có thể dẫn đến những quyết định kém

- Tổn thất ngắn hạn có thể xảy ra ngay cả trong thị trường mạnh

2) Khám phá các cơ hội bất động sản

Bất động sản có thể là một thành phần mạnh mẽ của danh mục đầu tư đa dạng. Đầu tư vào bất động sản cho thuê có thể mang lại nguồn thu nhập ổn định và tiềm năng tăng giá theo thời gian. Tuy nhiên, quyền sở hữu bất động sản trực tiếp đòi hỏi vốn đáng kể, trách nhiệm quản lý và khả năng tiếp xúc với biến động của thị trường.

Đối với những người tìm kiếm cách tiếp cận ít can thiệp hơn, các quỹ đầu tư bất động sản (REIT) cung cấp khả năng tiếp cận thị trường bất động sản mà không cần phải quản lý trực tiếp bất động sản. REIT là các công ty sở hữu, vận hành hoặc tài trợ cho bất động sản tạo ra thu nhập và được giao dịch trên các sàn giao dịch chứng khoán lớn, cung cấp tính thanh khoản và đa dạng hóa.

Ưu điểm:

- Tiềm năng cho thu nhập cho thuê ổn định

- Giá trị tài sản có xu hướng tăng theo thời gian

- Một tài sản hữu hình có thể được đòn bẩy

- Lợi ích về thuế, bao gồm khấu trừ và khấu hao

- REIT cung cấp khả năng tiếp cận bất động sản thụ động mà không cần sở hữu

Nhược điểm:

- Chi phí trả trước cao và nợ tiềm ẩn

- Trách nhiệm quản lý tài sản tốn thời gian

- Phụ thuộc vào thị trường - giá trị có thể giảm

- Không thanh khoản so với cổ phiếu hoặc trái phiếu

- Bảo trì tài sản và chi phí bất ngờ

3) Phân bổ quỹ cho trái phiếu và chứng khoán có thu nhập cố định

Trái phiếu và các chứng khoán có thu nhập cố định khác có thể tăng thêm tính ổn định cho danh mục đầu tư của bạn. Các khoản đầu tư này thường cung cấp các khoản thanh toán lãi suất đều đặn và được coi là có rủi ro thấp hơn cổ phiếu. Trái phiếu chính phủ, chẳng hạn như Kho bạc Hoa Kỳ, được chính phủ liên bang bảo lãnh và là một trong những khoản đầu tư an toàn nhất.

Trái phiếu doanh nghiệp do các công ty phát hành mang lại lợi nhuận cao hơn nhưng đi kèm với rủi ro cao hơn. Trái phiếu thành phố do chính quyền tiểu bang và địa phương phát hành có thể mang lại lợi thế về thuế, đặc biệt là đối với các nhà đầu tư ở mức thuế suất cao hơn.

Ưu điểm:

- Dòng thu nhập ổn định, có thể dự đoán được

- Biến động thấp hơn so với cổ phiếu

- Đa dạng hóa danh mục đầu tư và cân bằng rủi ro

- Trái phiếu chính phủ được coi là rất an toàn

- Một số trái phiếu đô thị cung cấp lãi suất miễn thuế

Nhược điểm:

- Lợi nhuận thấp hơn cổ phiếu theo thời gian

- Dễ bị lạm phát và lãi suất tăng

- Rủi ro tín dụng với trái phiếu doanh nghiệp

- Giá trị thị trường có thể giảm nếu lãi suất tăng

- Không lý tưởng cho những người tìm kiếm sự tăng trưởng mạnh mẽ

4) Xem xét các khoản đầu tư thay thế

Các khoản đầu tư thay thế bao gồm nhiều loại tài sản ngoài cổ phiếu và trái phiếu truyền thống, bao gồm hàng hóa, vốn tư nhân, quỹ đầu cơ và tiền điện tử. Các khoản đầu tư này có thể mang lại lợi ích đa dạng hóa và tiềm năng lợi nhuận cao hơn nhưng thường đi kèm với rủi ro và tính phức tạp cao hơn.

Ví dụ, đầu tư vào các mặt hàng như vàng có thể phòng ngừa lạm phát, trong khi đầu tư vốn cổ phần tư nhân có thể cung cấp quyền truy cập vào các công ty tăng trưởng cao không có trên thị trường công khai. Tiền điện tử đã trở nên phổ biến vì lợi nhuận tiềm năng cao nhưng rất dễ biến động và đầu cơ. Điều cần thiết là phải nghiên cứu kỹ lưỡng và hiểu rõ các khoản đầu tư này trước khi phân bổ vốn đáng kể.

Ưu điểm:

- Tiềm năng lợi nhuận rất cao

- Đa dạng hóa danh mục đầu tư vượt ra ngoài các tài sản truyền thống

- Có thể hoạt động như một hàng rào chống lại lạm phát (ví dụ, vàng)

- Tiếp cận các lĩnh vực đổi mới và mới nổi

- Một số tùy chọn có mối tương quan thấp với thị trường chứng khoán

Nhược điểm:

- Rủi ro và biến động cao, đặc biệt là với tiền điện tử

- Thường thiếu sự minh bạch và quy định

- Họ có thể yêu cầu thời gian nắm giữ dài

- Tính thanh khoản thấp trong một số trường hợp (ví dụ, vốn tư nhân)

- Phức tạp và không phù hợp với tất cả các nhà đầu tư

5) Tối đa hóa các tài khoản được hưởng ưu đãi về thuế

Sử dụng các tài khoản hưu trí được hưởng ưu đãi thuế có thể nâng cao chiến lược đầu tư của bạn bằng cách cung cấp các lợi ích về thuế và khuyến khích tiết kiệm dài hạn. Đóng góp vào 401(k) và Tài khoản hưu trí cá nhân (IRA) có thể giảm thu nhập chịu thuế của bạn và cho phép các khoản đầu tư của bạn tăng trưởng theo chế độ hoãn thuế hoặc miễn thuế, tùy thuộc vào loại tài khoản.

Vào năm 2025, giới hạn đóng góp cho các kế hoạch 401(k) là 23.500 đô la, với các khoản đóng góp bắt kịp bổ sung được phép cho những cá nhân từ 50 tuổi trở lên. IRA có giới hạn đóng góp là 7.000 đô la, với khoản đóng góp bắt kịp bổ sung là 1.000 đô la cho những người từ 50 tuổi trở lên. Việc tối đa hóa các khoản đóng góp này có thể tác động đáng kể đến khoản tiết kiệm hưu trí của bạn theo thời gian.

Ưu điểm:

- Lợi ích về thuế (tăng trưởng hoãn lại hoặc miễn thuế)

- Khuyến khích kỷ luật tiết kiệm dài hạn

- Lãi kép thúc đẩy lợi nhuận dài hạn

- Việc nhà tuyển dụng phù hợp làm tăng giá trị trong 401(k)

- Có thể truy cập rộng rãi và dễ dàng thiết lập

Nhược điểm:

- Giới hạn đóng góp hạn chế số tiền bạn có thể đầu tư

- Hình phạt rút tiền trước tuổi nghỉ hưu

- Lựa chọn đầu tư hạn chế trong một số kế hoạch

- RMD (Phân phối tối thiểu bắt buộc) cho các tài khoản truyền thống

- Không có khả năng tiếp cận ngay lập tức với nguồn tiền

6) Xây dựng quỹ khẩn cấp

Trước khi đầu tư, bạn nên lập một quỹ khẩn cấp để trang trải các chi phí bất ngờ hoặc khó khăn về tài chính. Các chuyên gia tài chính thường khuyên bạn nên dành ra ba đến sáu tháng chi phí sinh hoạt trong một tài khoản thanh khoản, dễ tiếp cận, chẳng hạn như tài khoản tiết kiệm lãi suất cao.

Quỹ này là mạng lưới an toàn tài chính, giúp bạn tránh phải rút tiền đầu tư trong trường hợp khẩn cấp và mang lại sự an tâm.

Ưu điểm:

- Lưới an toàn tài chính cho các chi phí bất ngờ

- Giảm nhu cầu thanh lý các khoản đầu tư trong khủng hoảng

- Mang lại sự an tâm và ổn định

- Dễ dàng truy cập vào các tài khoản tiết kiệm lãi suất cao

Nhược điểm:

- Lợi nhuận tối thiểu do lãi suất thấp

- Chi phí cơ hội của việc không đầu tư tiền

- Lạm phát có thể làm xói mòn giá trị theo thời gian

7) Thực hiện trung bình chi phí đô la

Chiến lược trung bình chi phí đô la là một chiến lược đầu tư mà bạn đầu tư một số tiền cố định theo các khoảng thời gian đều đặn, bất kể điều kiện thị trường. Cách tiếp cận này có thể giảm tác động của biến động thị trường và giảm chi phí trung bình của các khoản đầu tư của bạn theo thời gian.

Bằng cách đầu tư liên tục, bạn sẽ mua được nhiều cổ phiếu hơn khi giá thấp và ít hơn khi giá cao, từ đó có khả năng tăng lợi nhuận dài hạn và giảm thiểu rủi ro khi đầu tư một số tiền lớn vào thời điểm không thích hợp.

Ưu điểm:

- Giảm tác động của biến động thị trường

- Khuyến khích hành vi đầu tư nhất quán

- Tránh đưa ra quyết định theo cảm xúc

- Nó có thể dẫn đến giá mua trung bình thấp hơn

- Lý tưởng cho các nhà đầu tư dài hạn

Nhược điểm:

- Có thể bỏ lỡ lợi nhuận nếu thị trường tăng nhanh

- Nó không đảm bảo lợi nhuận hoặc bảo vệ chống lại thua lỗ

- Nó có thể dẫn đến hiệu suất kém hơn so với đầu tư một lần vào thị trường tăng giá

- Yêu cầu đóng góp liên tục và kỷ luật

Tóm lại, đầu tư 100k mang lại cơ hội đáng kể để xây dựng sự giàu có và đạt được các mục tiêu tài chính. Tuy nhiên, cần có cách tiếp cận cân bằng khi xem xét các loại tài sản khác nhau và hoàn cảnh tài chính cá nhân.

Cuối cùng, hãy nhớ xem xét và điều chỉnh kế hoạch đầu tư thường xuyên để phù hợp với mục tiêu tài chính và điều kiện thị trường thay đổi.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ dành cho mục đích thông tin chung và không nhằm mục đích (và không nên được coi là) lời khuyên về tài chính, đầu tư hoặc các lời khuyên khác mà chúng ta nên tin cậy. Không có ý kiến nào trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào là phù hợp với bất kỳ người cụ thể nào.

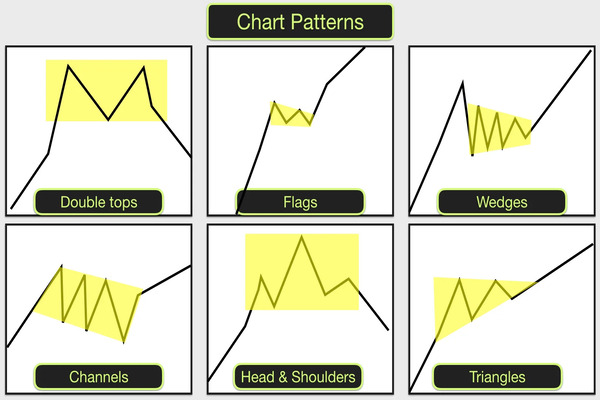

Khám phá các mô hình giao dịch tốt nhất để có lợi nhuận ổn định. Tìm hiểu cách xác định, giao dịch và quản lý rủi ro với các thiết lập biểu đồ đã được chứng minh cho mọi điều kiện thị trường.

2025-04-23

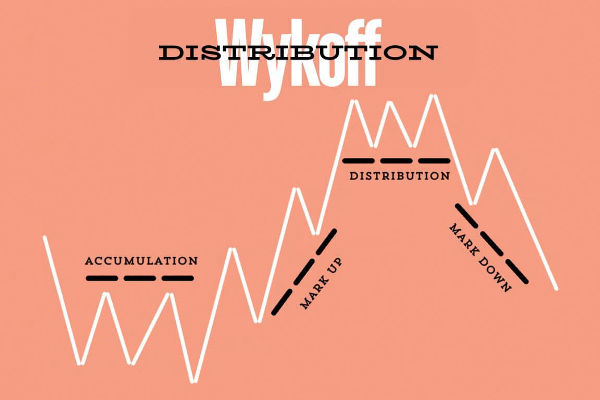

Khám phá cách Wyckoff Distribution hoạt động và lý do tại sao nó báo hiệu đỉnh thị trường. Hoàn hảo cho các nhà giao dịch mới muốn hiểu các động thái tiền thông minh.

2025-04-23

Giá vàng đã tăng vọt trong giai đoạn 2024-2025, do lạm phát, chính sách của ngân hàng trung ương và rủi ro địa chính trị. Khám phá các động lực chính đằng sau đợt tăng giá.

2025-04-23