अपनी भाषा का चयन करें

सारांश:

सारांश:

विकास, सुरक्षा और निष्क्रिय आय के अवसरों के लिए विशेषज्ञ समर्थित रणनीतियों के साथ 2025 में 100k निवेश करने के सर्वोत्तम तरीकों की खोज करें।

100,000 डॉलर का निवेश एक महत्वपूर्ण वित्तीय मील का पत्थर है जो धन संचय करने, निष्क्रिय आय उत्पन्न करने और आपके वित्तीय भविष्य को सुरक्षित करने के कई अवसर खोलता है।

हालांकि, 100,000 डॉलर के निवेश की जटिलताओं को समझना चुनौतीपूर्ण हो सकता है, क्योंकि इष्टतम रणनीति व्यक्तिगत जोखिम सहनशीलता, निवेश क्षितिज और वित्तीय उद्देश्यों पर निर्भर करती है।

फिर भी, यह व्यापक गाइड 100k निवेश करने के सर्वोत्तम तरीकों को समझाने की पूरी कोशिश करेगी। हम मौजूदा बाजार अंतर्दृष्टि और विशेषज्ञ अनुशंसाओं के साथ विविध वित्तीय लक्ष्यों के अनुरूप विभिन्न परिसंपत्ति वर्गों और रणनीतियों में अंतर्दृष्टि प्रदान करेंगे।

निवेश विकल्पों में उतरने से पहले, अपने वित्तीय उद्देश्यों को समझना महत्वपूर्ण है। क्या आप दीर्घकालिक पूंजी वृद्धि, स्थिर आय या दोनों का संयोजन चाहते हैं? आपकी जोखिम सहनशीलता, समय सीमा और वित्तीय लक्ष्य आपके निवेश विकल्पों को प्रभावित करेंगे।

उदाहरण के लिए, लंबी अवधि के लिए निवेश करने वाला कोई युवा निवेशक विकासोन्मुख निवेशों को प्राथमिकता दे सकता है, जबकि सेवानिवृत्ति के करीब पहुंच चुका कोई व्यक्ति आय-उत्पादक परिसंपत्तियों और पूंजी संरक्षण पर ध्यान केंद्रित कर सकता है।

इसके अलावा, पेशेवर वित्तीय सलाह लेने से आपको अपनी परिस्थितियों के अनुरूप मूल्यवान मार्गदर्शन मिल सकता है। एक प्रमाणित वित्तीय योजनाकार या निवेश सलाहकार आपको अपने वित्तीय लक्ष्यों, जोखिम सहनशीलता और समय सीमा का आकलन करने में मदद कर सकता है ताकि एक व्यक्तिगत निवेश रणनीति विकसित की जा सके।

1) शेयर बाजार में निवेश के साथ विविधीकरण

शेयर बाजार निवेशकों को अपनी संपत्ति बढ़ाने के लिए कई तरह के अवसर प्रदान करता है। अलग-अलग शेयरों में निवेश करने से आप उन कंपनियों को लक्षित कर सकते हैं जिनके बारे में आपको लगता है कि वे अच्छा प्रदर्शन करेंगी। हालाँकि, इस दृष्टिकोण के लिए गहन शोध की आवश्यकता होती है और संभावित अस्थिरता के कारण इसमें अधिक जोखिम होता है।

वैकल्पिक रूप से, एक्सचेंज-ट्रेडेड फंड (ETF) और म्यूचुअल फंड विभिन्न क्षेत्रों और कंपनियों में निवेश को पूल करके विविधीकरण प्रदान करते हैं। इंडेक्स फंड, जो S&P 500 जैसे बाजार सूचकांकों को ट्रैक करते हैं, कम शुल्क के साथ व्यापक बाजार जोखिम प्रदान करते हैं, जिससे वे कई निवेशकों के लिए एक आकर्षक विकल्प बन जाते हैं।

लाभ :

दीर्घ अवधि में उच्च रिटर्न की संभावना

निवेश विकल्पों की व्यापक विविधता (स्टॉक, ईटीएफ, इंडेक्स फंड)

उच्च तरलता - खरीदना और बेचना आसान

सभी अनुभव स्तरों के निवेशकों के लिए सुलभ

आप रोबो-सलाहकारों या सेवानिवृत्ति खातों के साथ स्वचालित कर सकते हैं

दोष :

अस्थिरता और बाजार में गिरावट के अधीन

व्यक्तिगत स्टॉक के लिए अनुसंधान और निगरानी की आवश्यकता होती है

भावनात्मक निवेश से गलत निर्णय हो सकते हैं

मजबूत बाज़ारों में भी अल्पकालिक नुकसान हो सकता है

2) रियल एस्टेट के अवसरों की खोज

रियल एस्टेट एक विविध निवेश पोर्टफोलियो का एक शक्तिशाली घटक हो सकता है। किराये की संपत्तियों में निवेश करने से समय के साथ एक स्थिर आय धारा और संभावित प्रशंसा मिल सकती है। हालांकि, प्रत्यक्ष संपत्ति के स्वामित्व के लिए महत्वपूर्ण पूंजी, प्रबंधन जिम्मेदारियों और बाजार में उतार-चढ़ाव के संपर्क की आवश्यकता होती है।

जो लोग अधिक हस्तक्षेप रहित दृष्टिकोण चाहते हैं, उनके लिए रियल एस्टेट निवेश ट्रस्ट (आरईआईटी) सीधे संपत्तियों का प्रबंधन किए बिना रियल एस्टेट बाजारों में निवेश करने का अवसर प्रदान करते हैं। आरईआईटी ऐसी कंपनियाँ हैं जो आय-उत्पादक रियल एस्टेट का स्वामित्व रखती हैं, उसका संचालन करती हैं या उसका वित्तपोषण करती हैं और प्रमुख स्टॉक एक्सचेंजों पर कारोबार करती हैं, जिससे तरलता और विविधीकरण मिलता है।

लाभ :

लगातार किराये की आय की संभावना

संपत्ति के मूल्य समय के साथ बढ़ते हैं

एक मूर्त परिसंपत्ति जिसका लाभ उठाया जा सकता है

कर लाभ, जिसमें कटौती और मूल्यह्रास शामिल है

REITs स्वामित्व के बिना निष्क्रिय अचल संपत्ति जोखिम प्रदान करते हैं

दोष :

उच्च प्रारंभिक लागत और संभावित ऋण

समय लेने वाली संपत्ति प्रबंधन जिम्मेदारियाँ

बाज़ार पर निर्भर - मूल्यों में गिरावट आ सकती है

स्टॉक या बांड की तुलना में अद्रव्यमान

संपत्ति का रखरखाव और अप्रत्याशित व्यय

3) बांड और निश्चित आय प्रतिभूतियों को धन आवंटित करना

बॉन्ड और अन्य निश्चित आय वाली प्रतिभूतियाँ आपके निवेश पोर्टफोलियो में स्थिरता ला सकती हैं। ये निवेश आम तौर पर नियमित ब्याज भुगतान प्रदान करते हैं और इन्हें स्टॉक की तुलना में कम जोखिम वाला माना जाता है। सरकारी बॉन्ड, जैसे कि यूएस ट्रेजरी, संघीय सरकार द्वारा समर्थित हैं और सबसे सुरक्षित निवेशों में से हैं।

कंपनियों द्वारा जारी किए गए कॉरपोरेट बॉन्ड उच्च प्रतिफल प्रदान करते हैं, लेकिन जोखिम भी बढ़ा देते हैं। राज्य और स्थानीय सरकारों द्वारा जारी किए गए म्यूनिसिपल बॉन्ड कर लाभ प्रदान कर सकते हैं, खासकर उच्च कर ब्रैकेट वाले निवेशकों के लिए।

लाभ :

स्थिर, पूर्वानुमानित आय धारा

स्टॉक की तुलना में कम अस्थिरता

पोर्टफोलियो में विविधता लाता है और जोखिम को संतुलित करता है

सरकारी बांड बहुत सुरक्षित माने जाते हैं

कुछ म्यूनिसिपल बांड कर-मुक्त ब्याज देते हैं

दोष :

समय के साथ इक्विटी की तुलना में कम रिटर्न

मुद्रास्फीति और बढ़ती ब्याज दरों के प्रति संवेदनशील

कॉर्पोरेट बांड के साथ ऋण जोखिम

यदि दरें बढ़ेंगी तो बाजार मूल्य में गिरावट आ सकती है

आक्रामक विकास चाहने वालों के लिए आदर्श नहीं

4) वैकल्पिक निवेश पर विचार करना

वैकल्पिक निवेश में पारंपरिक स्टॉक और बॉन्ड के अलावा कई तरह की परिसंपत्तियाँ शामिल हैं, जिनमें कमोडिटी, प्राइवेट इक्विटी, हेज फंड और क्रिप्टोकरेंसी शामिल हैं। ये निवेश विविधीकरण लाभ और उच्च रिटर्न की संभावना प्रदान कर सकते हैं, लेकिन अक्सर जोखिम और जटिलता बढ़ जाती है।

उदाहरण के लिए, सोने जैसी वस्तुओं में निवेश करके मुद्रास्फीति से बचा जा सकता है, जबकि निजी इक्विटी निवेश सार्वजनिक बाजारों में नहीं बल्कि उच्च-विकास वाली कंपनियों तक पहुँच प्रदान कर सकता है। क्रिप्टोकरेंसी ने अपने संभावित उच्च रिटर्न के लिए लोकप्रियता हासिल की है, लेकिन अत्यधिक अस्थिर और सट्टा हैं। महत्वपूर्ण पूंजी आवंटित करने से पहले इन निवेशों पर गहन शोध और समझ होना आवश्यक है।

लाभ :

बहुत अधिक रिटर्न की संभावना

पारंपरिक परिसंपत्तियों से परे पोर्टफोलियो में विविधता लाना

मुद्रास्फीति के विरुद्ध बचाव के रूप में कार्य कर सकता है (उदाहरणार्थ, सोना)

नवोन्मेषी एवं उभरते क्षेत्रों तक पहुंच

कुछ विकल्पों का शेयर बाज़ारों से कम सहसम्बन्ध होता है

दोष :

उच्च जोखिम और अस्थिरता, विशेष रूप से क्रिप्टो के साथ

अक्सर पारदर्शिता और विनियमन का अभाव होता है

उन्हें लंबे समय तक धारण करने की आवश्यकता हो सकती है

कुछ मामलों में कम तरलता (जैसे, निजी इक्विटी)

जटिल और सभी निवेशकों के लिए उपयुक्त नहीं

5) कर-लाभ वाले खातों को अधिकतम करना

कर-लाभ वाले सेवानिवृत्ति खातों का उपयोग कर आप कर लाभ प्रदान करके और दीर्घकालिक बचत को प्रोत्साहित करके अपनी निवेश रणनीति को बेहतर बना सकते हैं। 401(k)s और व्यक्तिगत सेवानिवृत्ति खातों (IRAs) में योगदान करने से आपकी कर योग्य आय कम हो सकती है और आपके निवेश को खाते के प्रकार के आधार पर कर-स्थगित या कर-मुक्त बढ़ने की अनुमति मिल सकती है।

2025 में, 401(k) योजनाओं के लिए योगदान सीमा $23,500 है, जिसमें 50 वर्ष या उससे अधिक आयु के व्यक्तियों के लिए अतिरिक्त कैच-अप योगदान की अनुमति है। IRA में योगदान सीमा $7,000 है, जिसमें 50 वर्ष या उससे अधिक आयु के व्यक्तियों के लिए अतिरिक्त $1,000 कैच-अप योगदान है। इन योगदानों को अधिकतम करने से समय के साथ आपकी सेवानिवृत्ति बचत पर महत्वपूर्ण प्रभाव पड़ सकता है।

लाभ :

कर लाभ (स्थगित या कर-मुक्त वृद्धि)

दीर्घकालिक बचत अनुशासन को प्रोत्साहित करता है

चक्रवृद्धि ब्याज से दीर्घावधि रिटर्न बढ़ता है

नियोक्ता मिलान 401(k)s में मूल्य बढ़ाता है

व्यापक रूप से सुलभ और स्थापित करने में आसान

दोष :

योगदान सीमा यह सीमित करती है कि आप कितना निवेश कर सकते हैं

सेवानिवृत्ति की आयु से पहले समय से पहले निकासी पर जुर्माना

कुछ योजनाओं में निवेश के सीमित विकल्प

पारंपरिक खातों के लिए आरएमडी (आवश्यक न्यूनतम वितरण)

धन तक तत्काल पहुंच का अभाव

6) आपातकालीन निधि का निर्माण

निवेश करने से पहले, अप्रत्याशित खर्चों या वित्तीय झटकों को कवर करने के लिए एक आपातकालीन निधि स्थापित करना समझदारी है। वित्तीय विशेषज्ञ आमतौर पर एक तरल, आसानी से सुलभ खाते, जैसे कि उच्च-उपज बचत खाते में तीन से छह महीने के जीवन-यापन के खर्चों को अलग रखने की सलाह देते हैं।

यह फंड एक वित्तीय सुरक्षा जाल है, जो आपको आपातकालीन स्थिति के दौरान अपने निवेश से बाहर निकलने से बचाता है तथा मानसिक शांति प्रदान करता है।

लाभ :

अप्रत्याशित व्यय के लिए वित्तीय सुरक्षा जाल

संकट के समय निवेश को समाप्त करने की आवश्यकता कम हो जाती है

मन की शांति और स्थिरता प्रदान करता है

उच्च-उपज बचत खातों में आसानी से उपलब्ध

दोष :

कम ब्याज दरों के कारण न्यूनतम रिटर्न

पैसा निवेश न करने की अवसर लागत

मुद्रास्फीति समय के साथ धीरे-धीरे मूल्य को नष्ट कर सकती है

7) डॉलर-कॉस्ट एवरेजिंग को लागू करना

डॉलर-कॉस्ट एवरेजिंग एक निवेश रणनीति है जिसमें आप नियमित अंतराल पर एक निश्चित राशि का निवेश करते हैं, चाहे बाजार की स्थिति कुछ भी हो। यह दृष्टिकोण बाजार में उतार-चढ़ाव के प्रभाव को कम कर सकता है और समय के साथ आपके निवेश की औसत लागत को कम कर सकता है।

लगातार निवेश करते रहने से, जब कीमतें कम होती हैं तो आप अधिक शेयर खरीदते हैं और जब कीमतें अधिक होती हैं तो कम खरीदते हैं, जिससे संभावित रूप से दीर्घकालिक रिटर्न बढ़ जाता है और अनुचित समय पर बड़ी राशि निवेश करने का जोखिम कम हो जाता है।

लाभ :

बाजार की अस्थिरता के प्रभाव को कम करता है

लगातार निवेश व्यवहार को प्रोत्साहित करता है

भावनात्मक निर्णय लेने से बचें

इससे औसत खरीद मूल्य कम हो सकता है

दीर्घकालिक निवेशकों के लिए आदर्श

दोष :

यदि बाजार तेजी से ऊपर जाता है तो लाभ से चूक सकते हैं

यह लाभ की गारंटी नहीं देता या हानि से सुरक्षा नहीं देता

यह तेजी वाले बाजारों में एकमुश्त निवेश की तुलना में कम प्रदर्शन का कारण बन सकता है

निरंतर योगदान और अनुशासन की आवश्यकता है

निष्कर्ष रूप में, 100k का निवेश धन संचय करने और वित्तीय लक्ष्य प्राप्त करने का एक महत्वपूर्ण अवसर प्रदान करता है। हालाँकि, इसके लिए विभिन्न परिसंपत्ति वर्गों और व्यक्तिगत वित्तीय परिस्थितियों पर विचार करते हुए एक संतुलित दृष्टिकोण की आवश्यकता होती है।

अंत में, अपने वित्तीय लक्ष्यों और बदलती बाजार स्थितियों के अनुरूप अपनी निवेश योजना की नियमित समीक्षा और समायोजन करना याद रखें।

अस्वीकरण: यह सामग्री केवल सामान्य जानकारी के उद्देश्य से है और इसका उद्देश्य वित्तीय, निवेश या अन्य सलाह के रूप में नहीं है (और इसे ऐसा नहीं माना जाना चाहिए) जिस पर भरोसा किया जाना चाहिए। सामग्री में दी गई कोई भी राय ईबीसी या लेखक द्वारा यह अनुशंसा नहीं करती है कि कोई विशेष निवेश, सुरक्षा, लेनदेन या निवेश रणनीति किसी विशिष्ट व्यक्ति के लिए उपयुक्त है।

लगातार लाभ के लिए सर्वोत्तम ट्रेडिंग पैटर्न खोजें। सभी बाजार स्थितियों के लिए सिद्ध चार्ट सेटअप के साथ जोखिम की पहचान, व्यापार और प्रबंधन करना सीखें।

2025-04-23

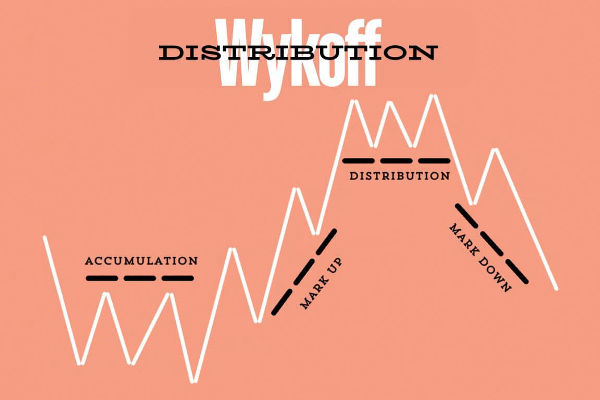

जानें कि वायकॉफ डिस्ट्रीब्यूशन कैसे काम करता है और यह बाजार में सबसे ऊपर आने का संकेत क्यों देता है। स्मार्ट मनी मूव्स को समझने की चाहत रखने वाले नए ट्रेडर्स के लिए यह बिल्कुल सही है।

2025-04-23

मुद्रास्फीति, केंद्रीय बैंक की नीतियों और भू-राजनीतिक जोखिमों के कारण 2024-2025 में सोने की कीमतों में उछाल आया है। इस तेजी के पीछे मुख्य कारणों के बारे में जानें।

2025-04-23