週三,金價連續第三天上漲,逢低買盤,中斷隔夜回撤勢頭。 美聯儲堅持鷹派立場,金價難明顯上漲。 市場預計美聯儲維持高利率較長時間,支持金價略有回升,投資者關注鮑威爾講話。

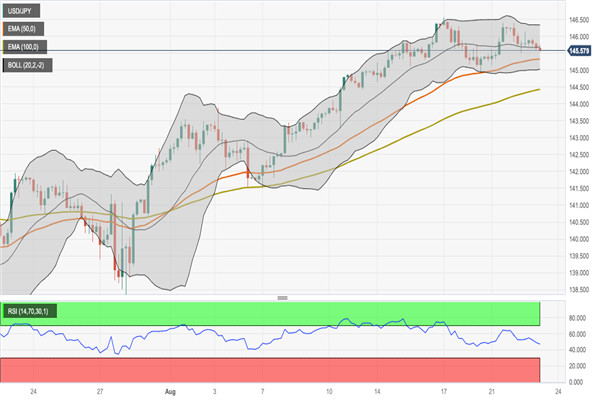

週三美元/日元交投於145.62,日內下跌0.19%。 短期阻力在145.85,初始支撐在145.30。 日本8月製造業PMI為49.7,服務業PMI為54.3,略低於預期。 科技上,匯價位於50小時和100小時EMA上方,阻力較小。

週三市場趨於穩定,投資者等待全球製造業和服務業採購經理人指數數據。 美元指數回撤至103.50,美國國債收益率負值,股指期貨上漲。 歐元/美元小幅回升至1.0850,英鎊/美元回升至1.2750。

美元/瑞郎反彈後脫離100SMA,上升三角形影響短期波動,RSI穩定,200SMA構成額外阻力。 貨幣對圍繞0.8800徘徊,市場謹慎等待美國PMI數據。 技術指標暗示空頭可能,若跌破0.8770關口,可能下探0.8720支撐。

亞洲股市漲跌不一,因美國利率擔憂。 中美關係緊張影響地區市場,中國經濟低迷或出臺新刺激。 日本製造業PMI稍有好轉。 印度NIFTY 50表現受阻。 關注美國採購經理指數及鮑威爾講話。

美元/離岸人民幣反彈受阻,關注美國採購經理人指數。 中國利好影響,MACD指標死金叉,或引發回檔。 趨勢不明,考慮支撐7.2170和7.1170。 採購經理人指數強勁或提振,可能突破7.3520,否則或回到15年高點7.3415。

週三(8月23日),英偉達財報後,期權市場預測其股價波動。 股價今年漲超200%,但高估值與高利率引發擔憂。 短期需升至500美元以上才盈利。 財報表現决定納斯達克指數反轉可能。

美元/日元受日元收益率影響,圍繞145.80橫盤。 146.00成阻力。 市場憂慮日本央行政策,日本債券收益率升至2014年高位,美國銀行擔憂也加强謹慎情緒,九日移動平均或提供支撐。

全球黃金ETF持倉降至2020年來最低,儘管通脹高企,美國經濟資料帶來樂觀情緒,投資者看好股市和債券。 黃金價格累計下跌9%,失去避險吸引力。 然而,黃金作為資產多元化工具仍受投資者看好。

週二早盤,美元需求不旺,投資者對風險敏感型資產興趣上漲。 標普500和納指上漲,道指略跌。 S&; P下調幾中型銀行評級,美債收益率漲至16年高點4.36%。 美股期貨好轉,美元指數負向。

亞洲股市因科技股反彈而上漲,儘管亞洲股市在科技股推動下上漲,但美聯儲貨幣政策收緊和中國經濟挑戰引發擔憂,關注鮑威爾在傑克遜霍爾會議上的講話。

英鎊/美元在五周首次上漲後走高,構築看漲三角形形態且MACD指標金叉。 工黨預測英國經濟增長最低,市場謹慎情緒考驗多頭。 然而,英鎊/美元持續受支撐,下一阻力位是三角形頂線1.2770,50日均線1.2800。

WTI原油連續下跌,受中國經濟放緩和美國銀行業擔憂影響。 MACD即將死叉,原油面臨支撐線79美元的壓力。 200SMA和7月初高點構成上行障礙,而81.70美元是短期阻力,美國10年期國債收益率創新高。

我們在短線交易中,常因遇到價格大幅波動,導致爆倉的情况發生,本文討論了原油短線交易中的波動規律研究。 通過分析原油過去的走勢,發現不同時間段內的4小時線波動規律。