English

ภาษาไทย

Español

Português

한국어

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

交易

交易

交易產品

外匯

貴金屬及能源

全球股指

美國股票

ETF

帳號及條件

交易帳號

槓桿保證金

入金出金

股息調整

機構服務

金融科技

交易工具

MT4下載

MT5下載

PAMM

分析工具與指標

訂單流工具

市場分析

交易學院

關於我們

關於我們

關於我們

關於EBC

社會責任

EBC動態

公告通知

合作夥伴

與巴薩共贏

牛津大學

合作夥伴計劃

客戶服務

幫助中心

官方驗證

最新活動

跟單社區

幫助中心

官方驗證

FCA開戶

立即開戶

登入

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

分析報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

交易詞典

金融知識

市場傳奇

線上課程

金融焦點

分析報告

市場期刊

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

分析報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

全部

機構數據

非農數據

央行利率

美國CPI

美國PCE

EIA數據

曾見先機

其他

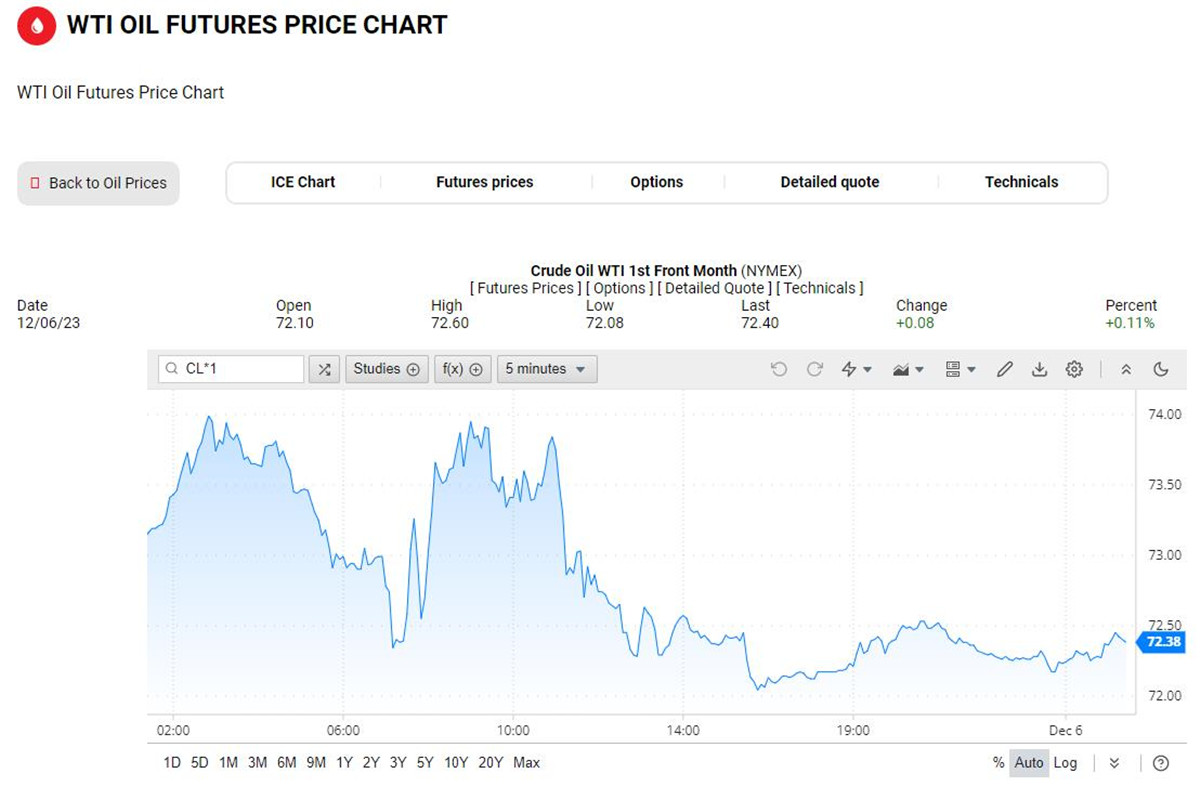

原油三大動向 WTI原油週四觸及69.80左右

2023-12-07

美國原油(WTI)週四跌至69.80美元,因投資者擔憂中國需求和歐佩克+減產。市場關注沙烏地阿拉伯可能採取的極端措施,油價持續承壓。俄羅斯總理訪問沙烏地阿拉伯引關注,歐佩克或進行新一輪減產協商。

三大股指尾盤轉跌 標普500指數跌破4550

2023-12-07

2023年12月6日,股市三大指數高開後尾盤跌,標普500跌至4549點,市場趨勢可能減弱。納指和道瓊指數分別下跌0.58%和0.19%,空頭力量強勁,特斯拉、英偉達面臨挑戰。

週三美元在2週高點附近相持-EBC數據點位報告

2023-12-06

週三美元持穩,歐元疲軟。市場預計歐央和聯準會將在2024上半年降息。聯準會明年3月降息機率約60%,預計降息至少125基點。美國空缺10月降至兩年半最低,利率上升對勞動市場產生抑制跡象。

美股橫盤調整 科技股再度上漲

2023-12-06

美股週二平淡,那斯達克漲0.31%,標普500和道瓊斯跌。市場橫盤兩週,短期弱勢指標,股價仍強勢。支撐位堅挺,蘋果股價上漲,英偉達維持強勢,特斯拉受瑞典罷工影響。

金價穩中求升 白銀跌至23.30

2023-12-06

金價圍繞2,020美元支撐,美元下跌提振,金市整體穩定。探討過早市場預期修正,國債殖利率上升對金價施壓。白銀跌至23.30,或成做多機會,需警惕市場波動,避免盲目交易。

原油跌至72.30美元左右 歐佩克減產協議質疑加劇

2023-12-06

美國WTI原油今日跌至72.30美元,擔憂歐佩克減產效果和中國需求下滑,投資人拋售,市場形成油價下行共識。短期關注歐美減產,宏觀經濟疲軟,油價技術面67-68美元支撐。

歐元受到衝擊-EBC數據點位報告

2023-12-05

美元略有喘息,本週就業數據或影響利率看法。歐洲央行委員Schnabel排除升息可能性,對歐元造成衝擊。英鎊兌歐元走高,市場看多歐洲央行降息,與英國央行立場差異加大。

金價下跌至2,030美元 市場波動令人驚險

2023-12-05

亞洲早盤金價下跌至2,030美元,美元指數升至103.60,國債殖利率回升至4.32%。市場昨日波動驚險,金價漲至2,144美元後下跌,投資人情緒化預測黃金可能漲至2,300或2,500美元。

WTI原油收盤價觸底反彈 石油市場挑戰短期

2023-12-05

WTI原油價波動受歐佩克+減產、需求下滑影響。焦點三非洲國減產,沙烏地阿拉伯調整產量。減產協議或延至2024,2023供需偏緊。國際能源總署報告誇大產能過剩,全球原油市場緊張。

股市回落風險加大 科技股三大巨頭下挫

2023-12-05

股市三大指數全線收跌,技術指標顯示市場風險加大,莊家減倉跡像明顯。個股方面,阿拉斯加航空因高價收購夏威夷航空股價大跌44%。科技股普遍下挫,或預示機構大規模撤離。

週一美元震盪上漲-EBC數據點位報告

2023-12-04

美元週一震盪上漲,儘管製造業萎縮,市場預計聯準會維持鷹派基調。 Fed Watch顯示12月不變機率97.5%,明年3月降息機率53.1%。美元兌日圓受地緣支撐,兌加幣上漲。

美股開門紅 Uber進駐標普500

2023-12-04

美股開門紅,標普500漲至4594點。鮑威爾鷹派言論初導致下跌,但市場看好降息。 Uber因納入標普500大漲5.5%,輝瑞股價28.9美元成歷史支撐。市場高漲情緒,標普500接近前高。

美國WTI油價下滑 原油市場三大挑戰

2023-12-04

美國WTI油價週一持續下滑至73.38美元,歐佩克減產、需求不確定度影響市場。市場悲觀,短期油價面臨遠期需求過剩壓力。支撐位觀察,建議採取空單策略。天然氣市場趨勢下降,目標2.75美元。

黃金價格飆升至2144 白銀或面臨回調

2023-12-04

金價週一觸及2,144美元歷史新高後回落至2,100美元,漲幅0.70%。市場預期2024年3月聯準會降息,對貴金屬有利。技術分析顯示黃金受雙重阻力。白銀面臨短期壓力,建議高空為主。

標普500尾盤驚現暴漲 科技股遭遇熊市訊號

2023-12-01

美股11月30日表現混亂,標普500指數尾盤暴漲。特斯拉Cybertruck發布,股價下跌,投資人對交付表示擔憂。英偉達大跌,福特通用汽車低迷。 Uber或進入標普500,市場冷靜。

«

1

2

...

102

103

104

105

106

...

150

151

»