發布日期: 2023年06月16日

對於那些在今年業績令人失望的基金經理來說,央行們堅守鷹派立場加劇了他們面臨的挑戰,他們將如何規劃下半年的交易路線?

此前押注衰退將迫使央行很快降息的市場預期被現實“狠狠打臉”,這讓基金經理們在下半年臨近之際爭相尋找方向。

美聯儲週四暫停了數十年來最激進的加息週期,但暗示到年底前可能再加息50個基點。

歐洲央行週四選擇繼續加息,並為進一步加息敞開大門,暗示薪資上漲將帶來風險,並上調通脹預估。

在英國,物價壓力持續令投資者和英國央行感到震驚,交易員認為明年年初,其利率很有可能達到6%,這是2000年以來從未見過的水准。 道富SPDRETF業務高級固定收益策略師Jason Simpson表示,市場陷入了一種“虛假的安全感”。 他補充稱:

“市場不僅對數據的解讀有誤,對央行反應的解讀也有誤。儘管通脹正在下降,但你仍然會看到央行依舊保持强硬態度。”

對於那些在2023年業績令人失望的基金經理來說,央行們堅守鷹派立場加劇了他們面臨的挑戰。

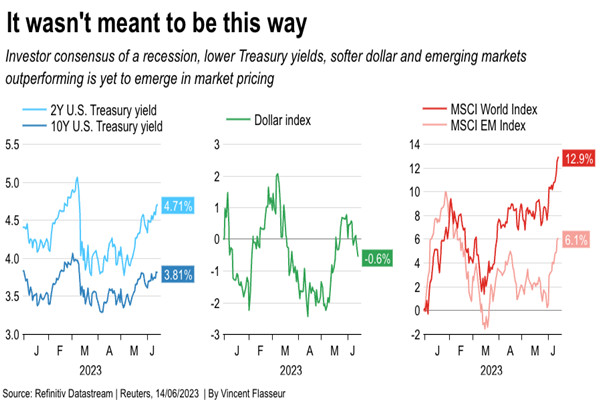

市場普遍認為,美國主導的全球經濟衰退將強勁到足以抑制通脹,並在年底前引發美聯儲降息救市,這將提振美國國債價格,壓低美元,並幫助新興市場資產表現出色。

但這些預期以及交易已被徹底顛覆,尤其是3月美國銀行業危機迅速得到解决,削弱了美聯儲將很快轉向寬鬆政策的預期。

兩年期美國和歐洲債券收益率目前處於3月份以來的最高水准。 今年短期國債收益率上升,長期國債收益率幾乎沒有下降,總體而言,在2022年下跌12%之後,它們的回報率僅為1%。

英國兩年期國債收益率週四觸及全球金融危機以來的最高水准。

強勢的美元僅略低於1月的水准,新興市場股市表現不佳,今年迄今為止上漲了6%,而全球股市上漲了13%。

其他央行方面,在暫停加息後,加拿大央行和澳大利亞聯儲上周均選擇重新開始加息,只有日本央行繼續持鴿派態度。

下半年交易主線該如何規劃?

如果說今年下半年的重點是正確預測經濟增長,那麼來自市場的迹象就令人困惑了。 美國國債收益率曲線嚴重倒掛,這是經濟衰退即將到來的訊號,但美國股市卻處於牛市。

儘管交易員已將降息押注推至明年,但他們對美聯儲的新指引不以為然,預計7月再次加息25個基點的可能性不到70%,明年的降息幅度將超過美聯儲政策制定者的預期。

對此,華爾街大行們也存在分歧。 美國銀行現時預計美聯儲今年將加息兩次,加息幅度為25個基點,摩根大通預計其只會再加息一次,摩根士丹利則預計不會加息。

這種分歧意味著投資者對如何交易的看法各不相同。

Jupiter固定收益基金經理Mark Nash等一些人正在新增新興市場債券等風險資產的頭寸,認為全球經濟現時足够強勁,可以為增長做好準備。

Nash稱,“市場正在進入一種新的模式,即預期經濟衰退已被排除在外,利率將在更長時間內走高。較短期的美國國債和歐元區政府債券很危險”。

BlueBay Asset Management高級投資組合經理KasparHense等其他人則一直在買入較短期限的英國國債,因為他們認為市場重新定價過高。 Hense還看好垃圾債等風險資產,他認為這些資產對衰退風險的補償過高。

Carmignac固定收益策略師MichaelMichaelides表示,該公司做多五年期美債和評級較高的歐元區政府債券,預計如果央行進一步加息,經濟衰退或反通脹行程將促使央行儘快降息。

英國央行前經濟學家、紐約梅隆投資管理公司全球首席經濟學家ShamikDhar預計,股市將在未來6至9個月面臨“嚴重低迷”,許多人認同這一觀點,但這種觀點尚未得到證實。

他認為,債市的反應反映出:利率可能會進一步小幅上升,但衰退也即將到來。 Dhar說:

“債市可能會出現這種稍微令人困惑的情况,一方面,交易員們看到衰退的可能性上升,但另一方面,他們並沒有真正看到央行言論的軟化。”

【EBC平臺風險提示及免責條款】:市場有風險,投資需謹慎。 本文不構成投資建議。