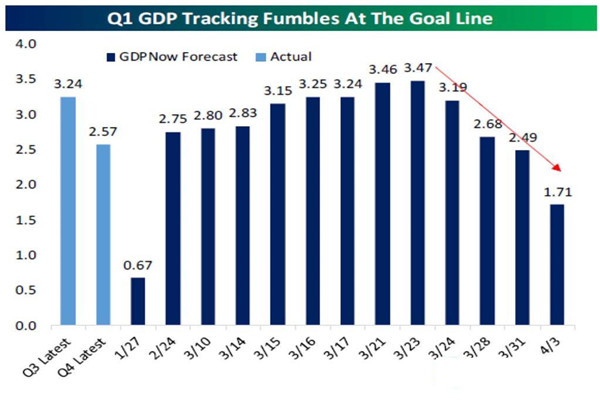

4月5日,美国国债、美元和黄金均上涨,三个月/10年期美债收益率曲线的反转区间徘徊在历史最深处。在不到两周的时间里,亚特兰大联邦储备委员会将美国第一季度实际GDP增长预测从3.5%下调至1.7%,标志着经济衰退即将到来。

金价(黄金/美元)在周四欧洲时段早盘大跌至2010美元附近。该贵金属可能吸引更多空头并在心理支撑位2000美元附近寻得一个缓冲。中美地缘政治冲突限制金价下行倾向。美元指数(DXY)正在努力维持在102上方。

在确认看跌模式后,欧元/美元仍处于低位,最近已进入盘整。尽管MACD信号测试了欧元空头,但反弹仍受到1.0950的阻碍。理论上,它在1.0790期间跌至200小时移动平均线,两周前的支撑线可以作为中间支撑位。

WTI原油从盘中低点反弹并回落,连续第二天下跌,将周跌幅收窄至数周高点附近。来自中国和朝鲜的担忧,以及经济衰退的困难,将有利于美元的避险需求,库存的下降加强了油价的回调趋势。

周四早些时候,美元/加元在1.3485附近刷新盘中高点,在三日上涨期间收窄本周涨势。在美、加就业数据公布之前美元广泛走强之际,该货币对的最新上涨可能与数据前的盘整有关。

周四早些时候,美元指数在周三反弹后,在102.00以下的窄幅波动,风险情绪的负面变化帮助美元在对经济放缓日益担忧的情况下保持了对竞争对手的韧性。美国债券市场将在周五复活节假期前提前收盘,当天晚些时候交易行为可能会变得低迷。

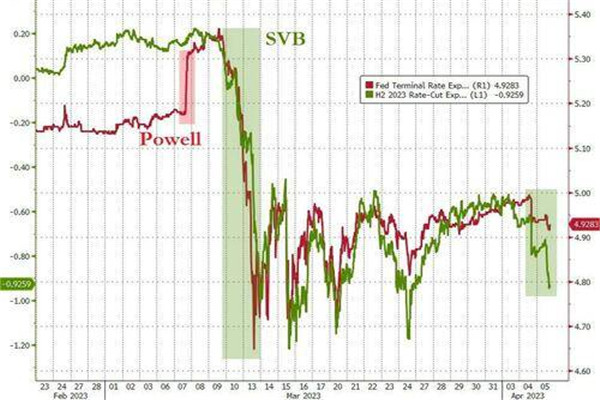

3月ADP就业人数增加14.5万,ISM服务业指数降至51.2的三个月新低,美国利率期货市场押注美联储在5月暂不加息的概率一度从55%升破60%,小幅加息25个基点的概率从45%降至不足40%。

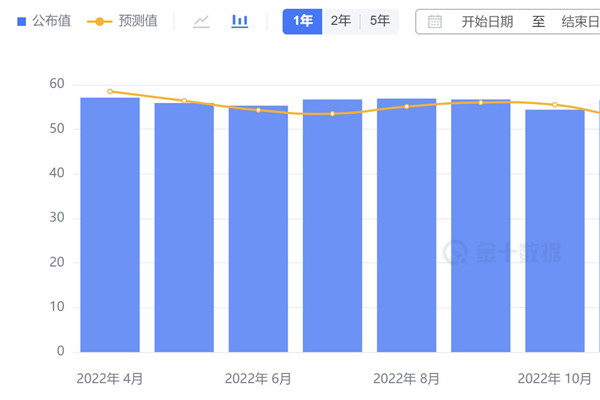

本周美国 ISM 制造业和 JOLTS 数据相继出炉,均显示经济增长放缓。ISM 非制造业指数降至 51.2,低于预期的 54.6 和前值 55.1,意外下降至三个月新低。这一系列的经济数据表明,美国经济增长正在冷却,或暗示着衰退的到来。

美元周三上涨,正如周三的美国私人就业数据所证实的那样,美元的基本走势仍倾向于下跌。就业数据支持了美联储可能不需要进一步加息的观点。周三,美元指数上涨0.31%,收于101.91点。

美国职位空缺的减少提高了市场对美联储暂停加息和早些时候降息的预期,对美国经济衰退的担忧刺激了市场避险情绪,美国主要股指周二集体收低。截至当日收盘,道琼斯工业平均指数收盘下跌198.77点,跌幅0.59%,报33402.38点。

进入周三欧洲时段,美元兑日元徘徊于131.70附近,徘徊于一周低点,市场情绪摇摆不定。美国就业数据线索不佳,加上此前美联储鹰派倾向减弱,将打压美国债券收益率。标普500指数期货在4130点附近寻找方向,日经225指数下跌1.30%。

周三美联储鹰派倾向回落且美国就业数据低迷而纽储行却意外鹰派加息,美国JOLTS职位空缺降至2021年5月以来的最低水平,2月该指标录得993.1万,期值1040万,前值修正至1056.3万。

亚洲的天然气价格正在努力继续上涨,超过2.16美元。由于北美夏季的延迟,化石天然气在惨淡的需求前景中面临障碍。这推迟了对天然气的需求,以保护家庭免受极端高温的影响。与此同时,美国经济制造业活动的收缩也影响了对天然气的长期需求。

在美元持续贬值、避险押注增加以及美国激进的货币紧缩政策即将结束的猜测的推动下,金价飙升至13个月高点,并可能创历史新高。现货黄金周二(4月5日)收报2019.98美元/盎司,大幅上升36.21美元或1.83%。