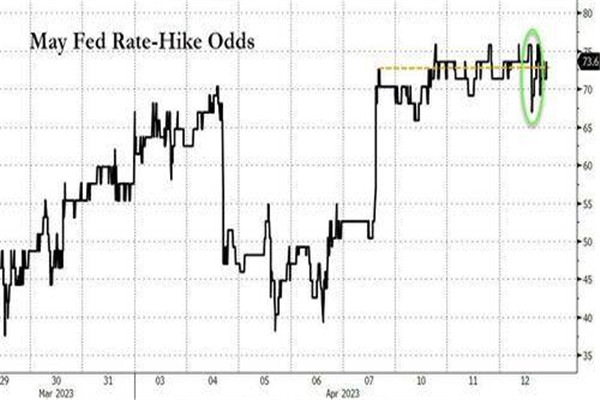

鉴于3月份美国CPI同比和环比创下2021以来的新低,这表明美国通货膨胀继续保持下降趋势。然而,美国不足的核心CPI出现反弹,美联储加息的转折点可能即将到来,美联储5月加息的几率降至略高于三分之二。

美国劳工部公布3月CPI数据,同比增长5%,低于预期的 5.2% 与前值 6%;美联储当天公布了联邦公开市场委员会货币政策会议纪要,FOMC 的委员们预计,可能适合增加一些政策紧缩,以便实现对经济有足够限制性的政策立场,从而让通胀率随着时间推移回落到 2%。

油价周三上涨2%,因为美国数据显示,通胀降温刺激了人们对美联储即将结束加息周期的希望,并缓解了美国原油库存小幅增加的影响。美元指数当日下跌0.60%,至101.49,低于数据公布前的102.11左右。

亚市早盘,日本央行新行长植田和男努力捍卫该央行的宽松货币政策,在华盛顿召开的G7国家会议上表示,“日本央行将延续宽松货币政策直至物价目标以稳定和持续性方式实现。”他还表示,日本的消费者通胀目前处于3%左右,但未来可能放缓。

从美国市场获得疲软线索后,亚洲股市表现低迷。标普500指数期货于周三收跌,因为租金价格持久导致美国核心CPI年率从5.5%反弹至5.6%,同时美联储5月会议纪要显示美国经济温和衰退迹象。

天然气价格(天然气/美元)于周四欧洲时段早盘徘徊于2.22美元附近。价格走势反映了市场整理,该能源价格前日创下一个月最大跌幅后陷入盘整寻求更多线索。西方天气转暖希望,俄罗斯天然气需求下降之际,空头继续占上风。

4月12日星期三,由于持续放缓和低于预期的名义CPI通胀,美国股票期货在市场之前迅速上涨,主要指数集体高开,道琼斯指数短暂上涨近210点。明星科技股大部分下跌。“元宇宙”Meta即将抹去其1%以上的涨幅,距离11个月高点不远。

美国能源部长Jennifer Granholm表示在6月至7月完成SPR释放计划后,回购行动将于今年下半年开始。“然后,如果在今年剩余时间内对纳税人有利,我们将利用价格优势,我们希望能够开始补充”。

周三(4月12日)市场迎来了一个好消息和一个坏消息,美元维持在下行通道,黄金和原油纷纷上扬。3月美国消费者物价指数同比升5%,为2021年以来最低水平,稍稍逊于预期5.1%。住房指数仍是增长最大来源,完全抵消了能源价格的跌幅。

美元在周二对主要竞争对手走弱后,周三仍保持弹性。在等待美国3月份消费者价格指数(CPI)数据的同时,投资者避免进行大额押注。在本周开始看起来看涨之后,美元指数在周二转向南方,跌至102.00。

上周五的美国就业数据将5月加息的可能性提高到70%左右,黄金周一下跌近1%,油价周二上涨约2%。投资者更乐观地认为,美联储即将结束加息周期。美元周二下跌,因投资者等待通胀数据,以进一步了解价格压力是否正在缓解。

欧元/美元受益于美元的广泛疲软,周二收复了周一的所有跌势。周三早些时候,该货币对在1.0900上方的相对狭窄区间内交易。英镑/美元周二结束了四天的连跌,并在当天收于1.2400上方。

WTI原油温和上涨,在周三早盘,徘徊在81.50-60美元附近,美国通胀数据和美联储会议纪要市场风险加大。即使WTI油价跌破78.15美元,2月份走出的数个低位73.85美元和72.50美元附近可能会在空头占主导前考验空头。

亚市,金价迅速波动突破2,010.00美元关键阻力。在美元指数(DXY)进一步走弱的情况下,金价已经突破2,013.00美元。美元指数已跌至102.05附近,预计将延续下跌通道。美元指数的下行趋势是由美联储(FED)政策制定者预期美国通胀将迅速减速引发的。