周四公布的美国顶级数据显示,截止7月29日当周的初请失业金人数上升至22.7万,符合市场共识。与此同时,7月ISM服务业指数下降至52.5,前值53.9,低于预期53,第二季度每单位劳动成本上升至1.6%,低于预期2.6%。

美元周五早盘保持相对平静,美元指数在周四结束五日连涨后持稳于102.50附近。继周四熊市开盘后,华尔街主要股指成功反弹,并以小幅下跌收盘。美国股指期货交易处于积极区域,显示出乐观的基调。

周五欧市,WTI原油交易者难以明确方向,拉锯于81.50美元附近。在这期间,WTI油价未能延续前日从6月27日上行倾向支撑线反弹的势头。由于沙特阿拉伯和俄罗斯将延长石油自愿减产协议,WTI油价自周四走出的一周低点 74.45 美元反弹。

欧元/美元小幅上涨至1.0960附近,交易员等待周五多重顶级事件/数据。在重要数据中,德国工厂订单和欧元区6月零售销售将提供短期方向,然后为美国7月非农报告。整体非农预期不佳,增幅可能下降至20万,前值20.9万。

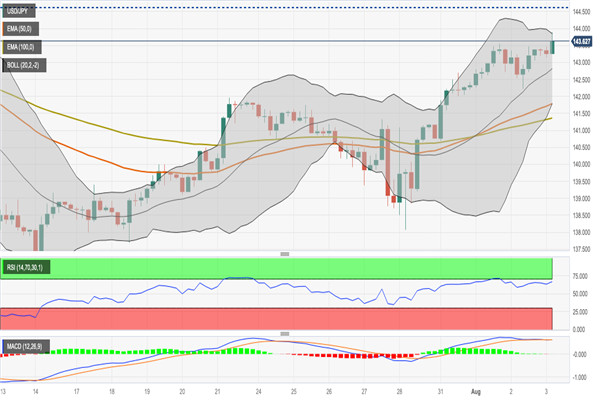

周五欧市早盘,美元/日元前日从一个月来的最高水平反转后,守住低位 142.50 附近,仍维持温和跌势。日元最新回调可能与市场正在美国 6 月份就业报告前调整头寸以及美债收益率从前日创下的多日高点回落有关。

周五亚市早盘,天然气价格收窄周线跌幅,处在 2.61 美元附近,美国 7 月非农就业报告公布前,市场盘整。在这期间,天然气价格 延续前日从三周最低水平反弹的走势,同时处在一个半月下降趋势通道内。

周五早盘美元/瑞郎连续第二日下跌,温和下跌至0.8735附近。在美国7月非农就业(NFP)数据公布前,美元/瑞郎延续了前日从三周来最高水平回落的走势。美元/瑞郎可能会进一步下跌,这因此会指向7月25日走出的震荡区间高位0.8700整数关附近。

周四,避险资金继续主导金融市场,使美元得以保持强势。追踪美元兑主要对手货币表现的美元指数周三录得强劲涨幅,周四早些时候继续冲高至 103.00,触及近一个月来的最高水平。

周四(8月3日)美国劳工部数据显示,6月非农新增就业人数为20.9万,少于预期23万,并且5月数字被下调为30.6万。这份报告令人惊喜,打破了非农数据连续14个月高于预期的纪录。

进入周四欧洲时段,美元/日元继续上涨。日本央行行长植田和男表示对基准的10年期日本国债收益率的容忍区间将从0.5%扩大至1.0%。这推动日债收益率上升至2014年以来最高水平。

美元/瑞郎在0.8785-90附近保持温和涨势,因为进入周四欧洲交易时段后,瑞士7月份通胀数据向下是合理的。在此过程中,瑞士法郎(CHF)货币对还从美元走强以及美国ISM服务业采购经理人指数公布前的谨慎情绪中获得线索。

我们在短线交易中,常因遇到价格大幅波动,导致爆仓的情况发生,为一定程度降低此类风险,我们希望通过分析原油过往走势中,波动幅度所呈现的规律,为交易提供价值。

周四,亚洲股市继续承压,日本方面,日本央行行长植田和男表示,基准 10 年期日本政府债券(JGB)的容忍区间将从 0.5% 扩大至 1.0%。中国方面,7 月份中国财新制造业采购经理人指数从前值 50.5 降至 49.2,市场预期为 50.3。

英镑/美元接近前日录得的三周低点,目前依然在1.2710附近承压,反映了市场在美国数据以及英国央行利率决议前的焦虑。虽然市场经历震荡后盘整,且顶级催化剂前市场情绪谨慎刺激位于数日低点的英镑空头,但对英国央行无法捍卫英镑的担忧打压价格。