亞洲股市上漲,因中國政府推出支持房地產市場的財政措施。 恒生指數因超強颱風“蘇拉”的威脅而暫停交易。 印度Nifty 50指數上漲,但擔憂阿達尼集團內幕交易指控仍然存在。

瑞士和美國的頂級數據前美元/瑞郎匯率在前一天強勁上漲後,面臨關鍵阻力位0.8840。 匯價自21日和50日均線0.8790–80成功反彈,距離6月高點0.8880和底部0.8900的阻力位不遠。

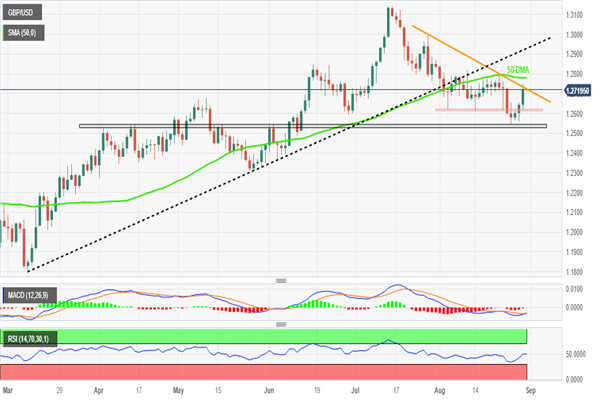

英鎊/美元買盤回升,首日跌幅收窄,為周線上漲做準備。 技術指標顯示多頭因突破1.2760受振奮。 美國數據溫和,勞動力市場韌性强。 儘管最近反彈,英鎊仍以空頭佔據主導,支撐比特1.2660可能面臨跌破。

週五,瓦斯價格溫和上漲至2.90美元附近,雖然價格維持多日高位,但市場名額低迷,非農就業數據公佈前市場清淡。 200日均線與六個月阻力線形成强阻力。 空頭需要確認15周上升楔形。

美股迎來強勁反彈,大型科技股推動標普500指數上漲17%以上。 摩根士丹利專家預測該指數可能在年底“接近”5000點,超越歷史新高4818點。 投資者減倉股票可能加劇資金流向。

金價連續第四天上漲,美聯儲預計將在9月暫停行動,使美元承壓,經濟風險上升,利好黃金作為避險資產。 然而,積極的市場情緒限制金價上漲。 美國公佈的數據致美元下跌,支撐金價。

WTI原油連續兩日漲勢後,因美國原油庫存創多年新高,颶風影響以及中國PMI數據表現不一,油價溫和下跌。 油價在81.30-40美元間震盪。 颶風伊達麗亞襲擊佛羅里達州,中國發佈最高颱風警報。 市場謹慎等待美國通脹和就業數據。 美國能源資訊署和美國石油協會均顯示庫存減少。 原油買家保持樂觀,但需突破21日均線。

週四早盤,主要貨幣對相對平靜,市場關注歐洲央行會議記錄和美國經濟資料。 歐元區通脹放緩,或影響歐洲央行鷹派立場。 美國國債收益率下跌,美元指數持續下滑,美國GDP增長預期降低。

英鎊/美元近期在測試月下降阻力,但MACD金叉、相對强弱名額穩定,支持多頭。 50日均線及五個月水准支撐驗證了上漲趨勢。 雖有1.2780空頭阻力,英鎊或可越過1.2720阻力,目標或達1.2930及1.3000。

瑞士零售銷售疲軟,美元/瑞郎反彈至0.8795。 匯率持在下滑的100小時EMA下方,0.8800-0.8805區域是關鍵阻力,支撐比特在0.8760。 瑞士數據不及預期,美元/瑞郎受影響。 RSI維持在50以上,暫支持買方。

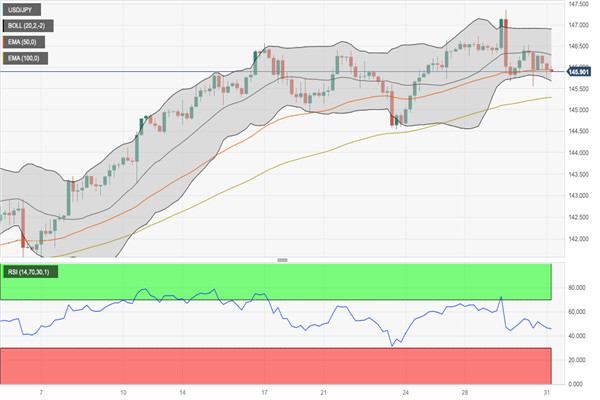

美元/日元匯率在145.90附近失去上行動能,突破關鍵的100小時EMA均線。 RSI處於50以下的看跌區域。 匯率面臨146.30的短期阻力,初步支撐位於145.70。 日本零售銷售數據好於預期,而工業生產下降。

近期,歐元/美元匯率持續保持在12天來的最高水准,匯率突破了六周的下降趨勢,受到MACD訊號的看漲支持,多頭情緒增强。 市場預計美聯儲將暫停加息,這限制了美元上行。

美元/瑞郎從一周低點回升,錄得三天來的首個上漲交易日。 市場在瑞士情緒數據、美國就業和通脹數據發佈前謹慎等待。 美國數據不佳增强了美聯儲結束加息的預期,但尚需確認。

美元週二大幅下跌後,週三保持堅挺。 歐盟委員會將發佈歐元區商業和消費者信心數據,市場關注德國消費者物價指數。 美國經濟資料包括ADP就業人數、商品貿易差額和GDP數據。