周三,美国将出售10年期国债。美债收益率下降,10年期国债收益率测试4.0%以下水平,两年期国债收益率为4.75%。市场关注的焦点是将于周四公布的7月通胀。惠誉下调了美国中小型贷款机构的信用评级,并警告可能下调大型机构的评级。

周三欧市早盘低迷,欧元/美元整理周线跌势。在这期间,欧元/美元整理于两个月对称三角形形态内,原因是中国消息和数据使市场情绪略有好转。尽管如此,中国生产者价格指数改善盖过消费者价格下降,从而支撑了近期市场的稳定。

周二(8月8日)日本经常帐连续5个月录得盈余,而贸易也转为顺差。这标志着日本经常帐盈余相比去年增长大约1万亿日元,不过低于路透调查中经济学家中位数预期1.4万亿日元。

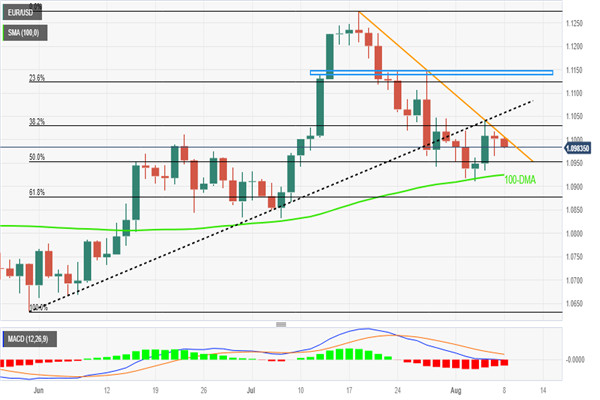

欧元/美元在周二亚洲时段盘中刷新日内低点,延续本周从短期阻力线开始的反转走势,跌穿前期支撑,且遇阻即期阻力线令空头维持期待,似乎将跌向5月至7月上涨行情的 50%斐波那契回撤位,即1.0950附近。

美元/日元在前日自一周低位 141.00 反弹的良好基础上,周二连续第二天获得一些积极动能。美元/日元亚市攀升至 143.00 点附近,并从多种因素中获得支撑。日本央行维持鸽派立场和风险情绪积极继续削弱日元的避险情绪。

周一亚市早盘,美元/瑞郎小幅上涨。目前交投于0.8738附近,全天上涨0.11%。与此同时,衡量美元对其他六种主要货币价值的美元指数(DXY)飙升至102.18上方,投资者正在等待美国通胀数据带来新的推动力。

周二早盘,天然气价格处在2.77美元附近,四个交易日以来首日下跌,原因市场参与者重新评估前日的涨势。也就是说,由于美元低迷且天然气价格处在技术性突破当中,前日升至五周以来的最高水平。

进入周一欧洲时段,美元/瑞郎接近0.8755附近的盘中高点,录得三日内首日上涨。该货币对延续前日自50SMA以来的反弹。虽然目前自50SMA反弹,但录得一个两周的看跌上升楔形形态,介于0.8715和0.8840之间。

上周五美国劳工局公布的报告显示,7月非农人口增加18.7万,市场预期为20万。对于立即反应,美元承受温和的抛压。不过美联储官员的鹰派评论似乎帮助美元收复失地。

周一(8月7日)投资者不希望错过亚洲机遇,日本股市站上33年高位以及全球经济放缓迹象并未打消他们入场热情。根据高盛的一份报告,日本股市外资买入规模在2017年后首次超过中国股市。

周一亚市,英镑/美元延续上周五自1.2800以来的回落行情并小幅走低,但缺乏跟进卖盘。现货价格目前交投于1.2735区域附近,这是50日SMA均线所在,并设法企稳于上周四触及的五周低点上方。

亚市,美元/日元跌去小幅涨幅,跌至 142.00 附近,并最新回撤至盘中区间下沿。美元/日元目前交投于 141.65 附近,仅比上周五美国月度就业数据不差强人意后触及的多日低点高出几个点。

周一亚市早盘,关键的美国通胀公布金价未现意外,维持前一交易在关键支撑线附近的修正性反弹,这主要是受到美国就业数据好坏参半的支撑。在这期间,金价拉锯于1,943 美元附近,截至记者发稿时已接近 50-DMA 关口。

周一亚市,欧元/美元中温和下跌,跌至1.0995,录得三个交易日以来的首日下跌。也就是说,欧元/美元处于一个月对称三角形内,最新从顶线反转并跌穿200简单移动均线。