2023年03月10日

周一亚洲时段,美元指数窄幅震荡,目前交投于103.88附近;上周五美元指数大跌1.15%,此前发布的美国就业数据显示12月就业形势依然强劲,但未能在市场产生轰动效应,且薪资增速放缓,而另一份报告显示,当月美国服务业活动在逾两年半时间里首次出现萎缩。

美国雇主在12月增加了22.3万个工作岗位,超过了经济学家预测的20万个。

上月薪资环比增长0.3%,低于11月0.4%的增幅,也低于预测的0.4%。这使薪资的同比增长从11月的4.8%降至4.6%。

美元兑一篮子货币上周五收跌1.15%,为12月1日以来最大单日跌幅,收报103.92,此前曾达到105.63,为12月7日以来最高。

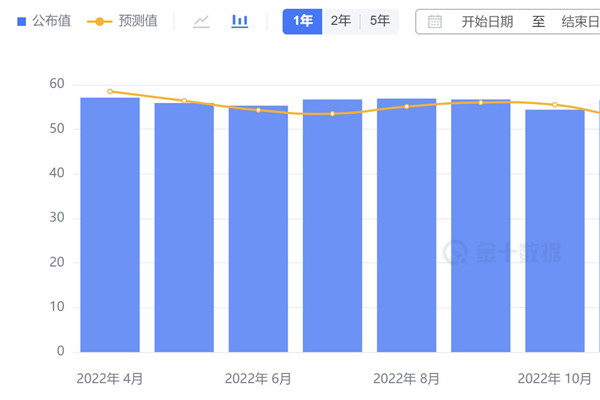

在供应管理协会(ISM)称美国非制造业PMI从11月的56.5降至上月的49.6后,美元扩大跌幅。这是自2020年5月以来服务业PMI首次跌破50门槛,这表明占美国经济活动三分之二以上的服务业出现萎缩。

美国商务部周五还表示,11月工厂订单下降1.8%,10月为增长0.4%。接受调查的经济学家之前预测订单下降0.8%。

亚特兰大联储主席博斯蒂克上周五表示,最新的美国就业数据是经济逐渐放缓的另一个迹

象,如果这种情况继续下去,美联储可能在下一次政策会议上将加息幅度降至25个基点。

里奇蒙联邦储备银行主席巴尔金也表示,美联储放慢加息步伐将有助于限制对经济的损害。

美联储在12月会议上加息50个基点,此前连续四次加息75个基点。

在上周五的数据公布后,联邦基金利率期货交易员增加了对美联储在2月1日两天会议结束时加息25个基点的押注。目前,加息25个基点的概率为73%,而在就业报告公布前为54%,加息50个基点的概率为27%。

1月12日将公布的备受瞩目的消费者价格数据可能会影响美联储的政策。预计该数据将显示,12月总体价格没有变化,而核心价格增长了0.3%。

欧元兑美元上周五上涨1.17%,至1.0642美元,创下11月11日以来最大单日百分比涨幅。

美元兑日元上周五下跌0.96%,收报132.13,盘中曾一度创两周新高至134.77,但在美元走弱后大幅下跌。

英镑兑美元上周五大涨1.54%,至1.2093,盘中一度创11月23日以来新低至1.1840,但在美元转跌后,英镑强势反弹,录得12月1日以来最大单日涨幅。

商品货币上周五也先大幅上涨,澳元和纽元均创下11月11日以来最大单日百分比涨幅,澳元兑美元上周五收涨1.84%至0.6874,纽元兑美元上周五收涨1.91%,收报0.6344。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。