发布日期: 2023年05月09日

更新日期: 2024年07月17日

今天,拜登将会见国会领导人讨论美国债务上限问题。

除此之外,这是一个非常清淡的日历,美国NFIB小企业乐观指数是全球议程上唯一有趣的数据发布。

在北欧国家,瑞典央行会议纪要将占据中心位置。

市场。本周开局相当平静,银行担忧减弱,收益率小幅走高。尽管中国出口数据略好于预期,但隔夜没有重大新闻传出,这表明尽管消费者购买力下降,但全球商品需求目前仍在增长。

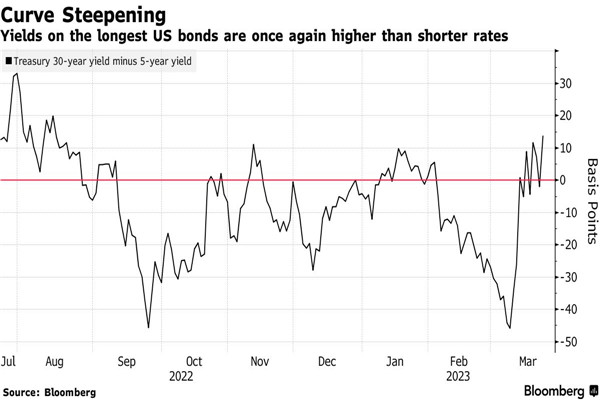

美国的信贷状况。昨天公布的美联储高级信贷员意见调查(SLOOS)显示,银行报告信贷标准收紧,商业贷款需求减弱。收紧大中型企业贷款条件的美国银行比例从2022年第四季度的44.8%上升至第一季度的46.0%。

总的来说,这次信贷紧缩显然不像市场预期和担心的那样令人担忧,美国国债收益率在数据公布后走高,而美元普遍升值。

注意银行业务的性质。在这个阶段,真正始于3月份的银行恐慌似乎并没有像许多投资者担心的那样,对银行信贷状况和贷款产生负面影响。虽然现在对后果做出全面结论还为时过早,但仍然强调,银行业规模缩小是美联储通过量化紧缩抽走流动性的自然结果。冠状病毒之后的大规模量化宽松计划通过建筑提振了银行的资产负债表,现在看到的是相反的结果。因此,将过去几个月对银行的担忧视为货币政策收紧的自然征兆,而不是正在发生的系统性风险事件的震中。

美联储定价。随着最近一批数据的发布,市场越来越多地质疑利率的短期前景,市场逐渐开始消化6月份再次加息25个基点的可能性。如果地区银行的情况在下个月企稳,劳动力市场保持紧张,通胀保持高位(我们明天将迎来通胀),6月份的加息可能越来越多地被市场反映出来,而/或降息将越来越多地从下半年的利率曲线中反映出来。基本预测是,美联储将在今年剩余时间内暂停加息——这本身就标志着货币政策的收紧,因为市场预计在新年前将降息近三次。

股市:周一股市基本持平。美联储的信贷员调查最初引发了负面反应,但最终在盘中有所缓和。标准普尔500指数收盘持平,成长型/优质类股、通讯类股和非必需类股以及金融类股表现优异。今天上午期货价格稍低。

固定收益:全球利率昨天录得温和的抛售,英国因假期外出,市场消化了周末来自Knot和Lane的鹰派言论,称欧元区通胀仍有“很大的势头”。在曲线趋平的走势中,前端引领了抛售。德国10年期国债收益率上升3个基点,至2.31%。昨晚美联储发布的slo报告表明,标准将如预期的那样收紧,但并不像市场最初担心的那样糟糕,市场最初担心的那样,导致美国前端利率小幅走高。

外汇:周一主要市场的变动相对温和,欧元兑美元在1.10关口附近徘徊,美元兑日元保持在135附近。商品货币继续成为本周早些时候的大赢家,欧元兑挪威克朗在11.50上方交易。欧元兑英镑仍略高于0.87,为2月份以来的最低水平。

信贷:昨天是英国的银行假期,总的来说,本周开始相对平静,欧元信贷市场没有发行初级债券。不过,至少在资产担保债券领域,交易活动再次升温,昨日宣布了三笔新的委托交易。

北欧宏观

瑞典央行货币政策会议纪要将成为今天关注的焦点。今年4月的决定有两个方面值得特别研究。首先,市场将仔细研究以下事实背后的理由:美联储决定在9月之前再加息25个基点的可能性仅为60%。这比市场目前的定价略低,尽管此后市场很快就会降息(与瑞典央行相反)。其次,理事Breman和Floden反对50个基点的加息,他们选择加息25个基点,然后在6月和/或9月加息的可能性更大,即利率路径更平稳。这种偏离的原因也备受关注,以及这些因素中是否有任何一个可能意味着比常规利率路径所暗示的更早降息。

另外,瑞典央行(Riksbank)副行长弗洛德萨恩(flodsamin)是两位持不同意见的人之一,他将在12点就当前的货币政策和经济发表讲话。演讲的摘要将发表。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。