发布日期: 2023年03月23日

更新日期: 2024年07月24日

市场预期从加息到6%急剧转变成年底前将降息,但是分析认为,过去一年投资者预期急转弯是常有的事,而且每次都被暴打得灰头土脸,这次还要重蹈覆辙?

债券交易员正在关注银行系统持续的动荡将在多大程度上收紧信贷环境并损害经济,因为这可能会迫使美联储改变策略并降息。

美国短期国债收益率周三大幅下跌,原因是美联储关于进一步收紧的措辞有所缓和,尽管它再次加息25个基点。3年期美债收益率暴跌逾25个基点,而掉期利率现在显示,到2023年底美联储基准利率将比当前利率低约25个基点,尽管鲍威尔坚称降息不是他的“基线预期”。

从FOMC声明顶部的显著位置可以明显看出美联储对银行压力的关注。声明称,“最近的事态发展可能导致家庭和企业信贷条件收紧,并拖累经济活动。”鲍威尔在新闻发布会上还表示:

“信贷紧缩可以代替加息。”

目前银行业动荡对实际贷款和信贷供应的影响尚不清楚,但考虑到信贷大幅收缩可能带来的反通胀风险,其结果可能会成为美联储货币政策的关键决定因素,尽管官方宏观数据继续显示出经济的韧性。

Brandywine全球投资管理公司投资组合经理麦金太尔(Jack McIntyre)表示:

“短期内,市场将不受数据走强的影响,因为信贷收紧尚未完全开始。”

他认为,加上过去一年加息475个基点的“滞后影响”,“通胀应该会在今年晚些时候显著放缓”。

鲍威尔的言论进一步支撑了周三美债的上涨。鲍威尔表示,在继续加息之前,官员们实际上考虑过在最近的银行危机之后暂停加息。

作为负责支撑银行体系的机构,美联储当然强调,它认为银行体系是“稳健和有弹性的”。但美联储需要在其货币政策声明中如此突出地提及这一事实,确实突显了银行业的风险。

目前的掉期定价显示,交易员预计美联储5月最多再加息25个基点,然后随着经济开始出现阵痛,美联储将转向降低政策利率的路径。跟几周前的预期相比,这显然又是一个戏剧性的转变。当时,高于预期的通胀指标曾让一些人认为,基准利率甚至将达到6%。

美联储在很大程度上维持了其经济预测,点阵图继续显示,2023年美国经济将达到5.1%左右的峰值。点阵图没有变化,或许也说明了在金融体系如此动荡之际,很难做出任何可靠的预测。他们无法调整其对峰值利率的预测,因此选择按兵不动。

评估任何可能波及整个经济的信贷危机的程度都需要时间。尽管如此,债券市场很可能会选择以怀疑的眼光看待那些它通常非常了解的报告。在风险犹存的情况下,劳动力市场依然吃紧和通胀上升的迹象可能被视为后视指标。而那些以往可能会推动收益率上升的数据,可能会得到更温和的回应。

加拿大皇家银行资本市场策略师Blake Gwinn和Izaac Brook在给客户的报告中称:

“美联储没有决心在继续抗击通胀的同时通过流动性规定来扑灭金融业的大火,相反,美联储的语气更加缓和,暗示利率政策将对银行业的困境做出更积极的反应。”

金融状况的重要性在市场对鲍威尔言论的反应中显而易见,债券定价似乎对美联储主席提到的收紧信贷及其与政策利率的联系特别敏感。

RBC全球资产管理旗下BlueBay的高级投资组合经理布兰登•斯文森(Brandon Swensen)表示:

“在出现危机之后,信贷环境正在发挥更大的作用。在新闻发布会上,鲍威尔提到金融状况将会收紧,问题的关键是收紧到什么程度。”

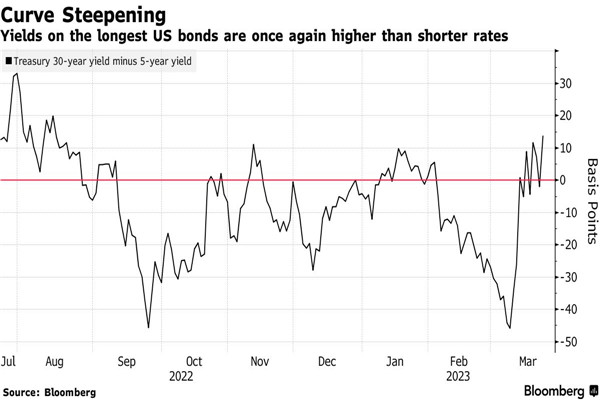

周三前端收益率再度下跌也令收益率曲线变得更加陡峭,这种反应往往出现在美联储准备暂停加息周期并最终降息之际。5年期美债收益率从略高于30年期国债收益率的水平跌至比后者低14个基点的水平,而广受关注的2-10年期美债收益率曲线的反转幅度明显变浅。

蒙特利尔银行资本市场美国利率策略主管伊恩•林根(Ian Lyngen)表示:

“假设这是美联储加息之路转向的开始,它也将标志着收益率曲线开始周期性地再趋陡峭。”

他指出,5-30年期利率之间的利差“正在引领收益率曲线正常化。”

当然,自去年6月份以来,对美联储政策将转向的押注已经不止一次“暴击”债券交易员。今年1月初,债券市场因对经济衰退的担忧而出现反弹,但随着2月份宏观经济数据出人意料地出现上行,市场逆转。这种转变加上鲍威尔的鹰派言论,导致交易员在本月早些时候将2年期美债收益率推高至5.08%的峰值,此后这一走势又急剧逆转。Bluebay的斯文森称:

“时间将证明市场(的预期)是否超前了。”

尽管他对美联储短期内将降息的观点表示怀疑,但如果信贷收紧增加了经济衰退的几率,那些押注美联储降息的人将被证明是正确的。他说:

“市场对美联储(未来的货币政策)仍有分歧。”

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。