发布日期: 2023年04月18日

美国4月纽约州制造业指数意外走高,自去年11月以来的五个月里首次录得正值,新订单和出货量激增,支付价格指数有所下降,均证实经济保有韧性且通胀压力放缓的近期数据走势。

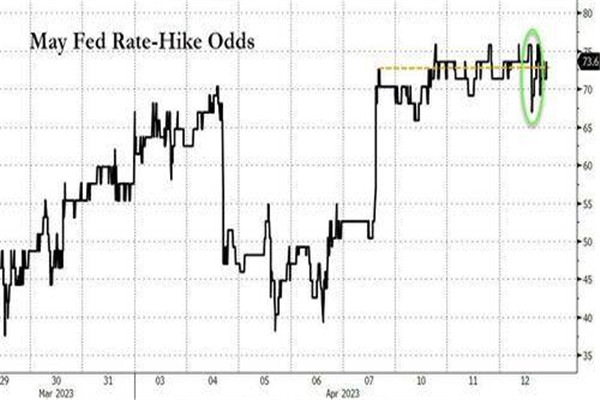

明年FOMC票委、里士满联储主席巴尔金称,希望能有更多证据表明美国通胀朝着2%的目标回落。结合数据和多位美联储官员的发言,均更加坐实了市场对5月美联储加息25个基点的预期。

交易员认为5月加息25个基点的可能性从一天前的78%升至87%,暂不加息概率从22%降至13%。6月暂停加息的概率维持在68%,再度加息25个基点的概率从17%升至23%,降息概率不足10%。市场还将美联储今年晚些时候开启降息的预期从9月推迟到11月,且降息幅度预计较小。

市场认为5月美联储小幅加息为“板上钉钉”

除了货币政策路径,投资者本周密切关注美国银行、高盛和摩根士丹利等大型银行股财报,借此深入了解该行业的健康状况和经济衰退的可能性。特斯拉和奈飞也将开启科技股财报季。

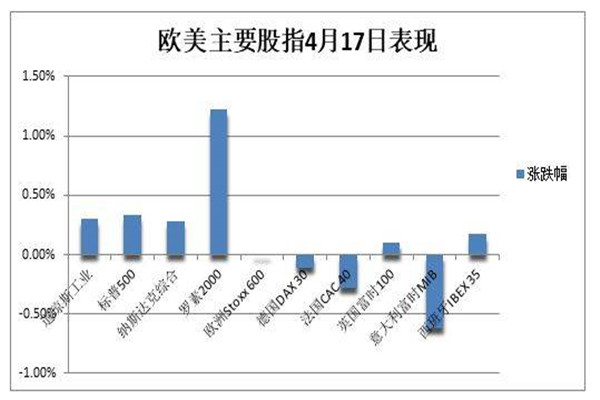

美股震荡最终收高,道指涨百点,标普创十周高位,小鹏汽车涨近14%领跑中概股

4月17日周一,投资者继续关注经济前景,美股盘初集体走高,标普500指数和纳指扭转稍早跌势,道指小幅涨超65点。

午盘前美股全线转跌,道指最深跌近90点,标普大盘最深跌0.3%,通讯服务板块跌1.7%最差,纳指最深跌0.5%,罗素小盘股保持涨势且全天跑赢主要指数。

尾盘时美股重新转涨,最终集体收于日高。标普创2月7日以来的十周新高,道指接近上周四所创的八周高位,纳指和纳指100接近上周四所创的4月3日以来一周半高位,罗素小盘股升破1800点整数位且创3月9日以来的逾五周最高:

标普500指数收涨13.68点,涨幅0.33%,报4151.32点。道指收涨100.71点,涨幅0.30%,报33987.18点。纳指收涨34.26点,涨幅0.28%,报12157.22点。纳指100微涨,罗素2000小盘股指数涨超1%领跑。

美股全天震荡,尾盘转涨

标普11个板块多数收涨,房地产涨超2%,金融涨超1%,工业和可选消费涨超0.7%,信息技术/科技涨0.4%涨幅最小,电信和能源板块跌超1%。

能源板块跌超1%表现最差

明星科技股尾盘跌幅收窄。“元宇宙”Meta跌超1%,脱离上周五所创去年5月4日以来的11个月高位。苹果和亚马逊尾盘小幅转涨,特斯拉转涨超1%,均至两周新高。奈飞跌近2%,接近抹去4月份涨幅。微软涨2%后收涨近1%,谷歌A跌近3%失守七个月新高。

芯片股同样尾盘跌幅显著收窄。费城半导体指数跌1.5%后收跌0.1%,连跌两日至上周三以来最低,盘中曾创一个月新低。AMD跌2%,连跌五日至四周最低,英伟达和英特尔转涨近1%。

AI概念股齐涨。C3.ai涨4%, SoundHound.ai涨11%,均至一周高位,BigBear.ai涨超11%,至2月17日以来的两个月最高。

消息面上,媒体称三星考虑把微软必应作为默认搜索引擎以替换谷歌,或影响谷歌约30亿美元年收入,谷歌“恐慌之后”将全力推进新AI搜索引擎。New Street下调Meta评级,称其利润前景不明朗。苹果公司与高盛合作的信用卡推出储蓄账户,年收益率4.15%远超行业标准。特斯拉、通用汽车、福特多款车型符合7500美元美国税收全额抵免资格,其他车企暂不够格。

热门中概强势跑赢美股大盘。中概ETF KWEB涨近3%,CQQQ涨超1%,纳斯达克金龙中国指数(HXC)涨超3%。纳斯达克100四只成份股中,京东涨超3%,百度和拼多多涨约2%,网易涨超4%。其他个股中,阿里巴巴涨2%,腾讯ADR涨近3%,B站涨4%,“造车三傻”涨幅居前,蔚来和理想汽车涨6%,发布SEPA2.0扶摇全域智能架构的小鹏汽车涨近14%至逾三个月新高。

银行股中:

行业基准费城证交所KBW银行指数(BKX)跌2.6%后转涨1.4%,连涨三日至四周新高。KBW纳斯达克地区银行指数(KRX)跌1%后转涨近3%,脱离上周五所创的2020年11月来最低,SPDR标普地区银行ETF(KRE)跌1.5%后转涨近3%,脱离一周低位并创4月份最高。

大型银行股中,上周五财报的富国银行涨超4%至五周新高,即将公布财报的摩根士丹利和美国银行涨近3%。西太平洋合众银行(PacWest Bancorp)涨超3%领跑地区银行股,但周二发布财报的纽约梅隆银行跌近6%。

最新财报的银行股中,资管巨头嘉信理财涨4%,一季度营收和盈利符合预期,暂停股票回购,较去年四季度的银行存款减少11%、同比降30%,但预计今年存款恢复增长。另一资管巨头美国道富银行一度跌18%至半年新低,收跌9%表现三年最差,营收盈利不及预期,净利润同比跌9%。地区银行M&T Bank涨近8%至四周高位,营收盈利超预期且季度存款温和减少3%。

其他变动较大的个股包括:

默克公司将以每股200美元、总价108亿美元收购专攻自身免疫性疾病治疗的生物科技公司Prometheus Biosciences,较后者上周五收盘溢价75%,该股涨近70%至历史最高,带动SPDR标普生物科技ETF XBI涨4.7%至六周高位,其他生物科技类ETF也普涨。

惠普涨近4%至七个半月新高,摩根大通上调评级至增持并抬升目标价,理由是下半年PC个人电脑市场将复苏,但下调戴尔科技评级至中性,不过戴尔止跌转涨至四个半月最高。

“元宇宙第一股”、游戏公司Roblox跌12%至近六周新低,3月指标显示,尽管日活用户新增26%,但从单位日活用户处获取的平均收入将同比下降,公司将停止发布月度关键指标报告。

莫德纳跌超8%至五周低位,尽管与默克合作研发治疗黑色素瘤的个性化癌症疫苗实验数据相对乐观,仍未达到市场投资者已经过高的预期。默克转跌0.3%,从历史新高连跌两日。

曼联美股收跌11%,创去年11月以来新低,媒体称Glazer家族(目前的执行联席主席和总监为Avram Glazer和Joel Glazer)考虑继续控制/控股曼联。

日本游戏巨头世嘉(Sega)提议以7.76亿美元收购愤怒的小鸟制造商、芬兰游戏公司Rovio Entertainment Oyj,后者的欧股涨超18%至11个月新高。

除英股外,欧股多数尾盘转跌。泛欧Stoxx 600指数微跌0.01%,金融服务板块跌2.1%表现最差,银行板块跌1.4%,科技、汽车及配件股均跌1%,但矿业和旅游休闲股涨超1%。

两年期美债收益率涨超10个基点至近四周新高,欧债收益率一个月高位

纽约州制造业指数好于预期,进一步坐实美联储继续加息的预期,美债收益率升幅不断扩大,美债收益率曲线趋平。三个月期美债拍卖得标利率创2001年以来新高,投标倍数高于前次。

对货币政策更敏感的两年期美债收益率最高上行超10个基点,日高升破4.20%,创3月22日以来的近四周新高。10年期基债收益率最高涨8个基点并一度升破3.60%,创近三周高位。

两年期美债收益率上破4.20%,10年期收益率升破3.60%至近三周高位

投资者押注欧洲央行或比美联储更为鹰派,欧债收益率触及一个月高点。欧元区基准的10年期德债收益率上逼2.50%,与意大利基债收益率均创3月中旬以来最高。10年期德债收益率已连涨五天,创今年最长连涨周期,上周涨25个基点为去年12月中旬以来最大单周涨幅。

有分析称,上周市场自3月10日以来首次完全定价入欧洲央行的利率峰值为3.75%,这代表还会有三次25个基点的加息空间,本周欧债波动性可能会下降。

油价跌2%至近一周低位,美油失守81美元布油失守85美元,美气盘中涨超9%

大宗商品计价货币美元走高,以及欧美央行持续加息或加速经济陷入衰退的担忧,WTI 5月原油期货收跌1.69美元,跌幅2.05%,报80.83美元/桶。布伦特6月期货收跌1.55美元,跌幅1.80%,报84.76美元/桶。

美油WTI交投更活跃的6月期货最深跌近2美元或跌2.4%,接连跌破82和81美元两道关口,国际布伦特最深也跌近2美元或跌2.2%,接连跌破86和85美元,均回吐上周二以来过半涨幅。上周两种合约均连涨四周,创2022年中旬以来的最长连涨周期。

经济担忧令油价跌2%,至近一周低位

欧洲基准的荷兰TTF天然气期货尾盘小幅上涨0.6%,站稳40欧元/兆瓦时整数位上方。ICE英国天然气期货涨0.3%,仍不足100便士/千卡关口。美国5月NYMEX天然气期货最高涨超9%,一度升破2.30美元/百万英热单位,至3月24日以来的三周新高,但今年价格腰斩。

美元指数重上102,欧元失守一年最高,日元五周新低,比特币跌穿3万美元

受到利好经济数据和美联储5月加息预期增强的驱动,衡量兑六种主要货币的一篮子美元指数DXY最高涨0.7%并重上102关口,脱离上周所创的2月初以来两个月低位。

美元接近收复上周三来跌幅

欧元兑美元跌0.8%,失守1.10关口并下逼1.09,脱离上周五所创的一年新高。英镑跌0.5%并失守1.24,创两周新低。日元跌0.6%并失守134,创3月15日以来的五周低位。离岸人民币兑美元小幅下跌至6.88元,最深较上日收盘跌近200点,4月份均维持窄幅区间震荡。

聚焦经济担忧,主流加密货币普跌。市值最大的龙头比特币跌近3%并失守3万美元整数位,脱离去年6月以来的十个月新高。第二大的以太坊跌1%,仍站稳2000美元上方,离八个月高位不远。上周受到以太坊技术升级的乐观情绪提振,比特币和以太坊单周分别累涨8%和12%。

比特币跌穿3万美元,以太坊仍站稳2000美元上方 加息前景令黄金失守2000美元,“铜博士”失守七周新高,伦锡涨超10%至八周高位

美元和美债收益率携手走高,COMEX 6月黄金期货收跌0.44%,报2007.00美元/盎司,盘中一度跌穿2000美元/盎司整数位,COMEX 8月黄金期货收跌0.43%,报2025.70美元/盎司。

现货黄金一度跌超1%或跌超20美元,接连跌破2000和1990美元两道整数位,从上周上逼2050美元所创的去年3月以来十三个月最高连跌两日。分析称,投资者获利了结也对金价构成压力。

现货黄金与期金盘中均失守2000美元

伦敦工业基本金属多数下跌:

伦铜跌0.7%并失守9000美元整数位,从上周所创的七周新高连跌两日。伦铝跌0.3%,仍接近两周高位。伦锌跌0.8%,从两周高位连跌两日。伦铅跌2.6%,抹去上周三以来全部涨幅。

但伦镍涨2.4%,日高上逼2.5万美元整数位,创3月1日以来的七周新高。伦锡涨超2500美元或涨超10%,接连升破2.5万至2.7万美元三道关口,创2月21日以来的八周新高。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。