发布日期: 2023年02月24日

更新日期: 2023年02月28日

美元周三维持在二十年高点附近,此前美国通胀放缓程度低于市场预期,美联储仍将积极收紧政策。

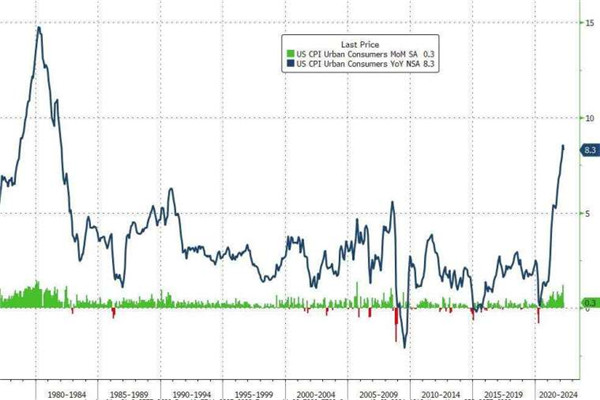

衡量美元对的六个主要的美元指数周四下滑约0.1%至103.92,但仍接近本周初达到的104.19水平,这是2002年底以来的首次。4月份消费者价格指数年率攀升8.3%,比3月份的8.5%有所放缓,但超过了经济学家估计的8.1%。数据显示,通胀可能已经达到顶峰,但不太可能迅速降温,美联储目前的货币政策计划可能会更加激进。

1.美国4月CPI高于预期

投资者从4月份的消费者价格指数报告中略微松了一口气,该报告表明年通货膨胀率从3月份的8.5%下降到8.3%。尽管任何放缓都是积极的,但在经济学家的预测中该数据应有更大的减幅,达到8.1%。在截至4月的12个月中,除去波动较大的食品和能源价格,核心通胀率上升了6.2%,也没有达到预测的放缓至6.0%。

“在今天的报告中,投资者和政策制定者曾希望月度变化率的一些缓和会很明显。他们肯定都感到失望”, 普兰蒂莫兰金融顾问公司的首席投资官吉姆·贝尔德说。

2.通货膨胀何时会下降?

经济学家说,不要指望通货膨胀很快就会明显缓解。

一些分析人士指出,每月的数据可能会存在一定的跳跃性跨度。例如,在美国总统拜登3月底表示美国将从其战略储备中每天释放100万桶石油以缓解消费者的高油价后,能源价格有所缓解,这一举措促成了上个月汽油价格与3月份相比下降6.1%。仅仅是天然气价格的下降就使整个CPI没有额外上升0.3%。然而,此后价格再次攀升。根据美国汽车协会的数据,一加仑无铅汽油的平均价格在周三上升到了4.40美元的历史高位。

富国银行的经济学家萨拉·豪斯在一篇评论中写道:“通货膨胀仍然很普遍,使它更难抑制。在过去一年中,超过60%的类别的价格上涨超过5%。”4月报告中最令人担忧的趋势之一是租金上涨的速度,而且可能会继续增加。

3.美联储会继续加息吗?

经济学家表示,即使4月份的通胀年率稍有放缓,也不会促使美联储放弃其积极的加息周期。

根据芝商所利率观察工具的数据表明,市场对美联储在6月15日和7月27日的两次决策中每次至少提高半个百分点的利率政策已经完全定价。澳大利亚国民银行高级货币策略师罗德里戈·卡特里尔在一份客户说明中写道:“美国通胀数据强于预期,加剧了人们对美联储是否需要加快其政策紧缩路径的担忧。”

上周美联储政策会议后公布的数据显示,第一季度单位劳动成本比一年前激增11.3%,远高于整体通胀速度,是1982年以来最快的速度。“紧张的劳动条件是美联储似乎觉得可以帮助缩小通货膨胀的地方,”科美利加财富管理公司的首席投资官约翰·林奇说,“目标是提高利率,从而减缓对劳动力的需求,以努力减缓就业成本的增长速度。”当美联储提高利率时,借钱变得更加昂贵,这使得人们可用于投资的资金减少。通过采取这种行动,美联储希望在不引起经济衰退的情况下减缓经济。

如果通货膨胀继续趋于平稳,美联储可能会减缓行动。但鲍威尔上周告诉记者,一个月的通胀解读不足以说服央行退缩。他说:“我们希望看到有证据表明,通胀正朝着让我们更放心的方向发展,”他补充说,如果通胀似乎正在放缓,美联储将 “回到25个基点的增长”,而不是取消加息。

4.美元登高点

据英国《泰晤士报》报道,随着英国脱欧的头条新闻再次出现,英格兰和威尔士的总检察长建议政府在其法律权利范围内废除北爱尔兰议定书的大部分内容,英镑陷入困境。周四英镑跌至1.2230美元,这是近两年来的首次情况。

5月份的CPI数据将在美联储6月会议的前五天公布,如果再出现一次 “震惊”,那么届时加息75个基点的可能性就会很大。

欧元上涨0.14%,至1.0526美元,与上月底触及的五年多低点1.04695美元稍稍拉开距离。由于欧洲央行隔夜确认了其将在7月提高政策利率的预期,这也是十多年来首次提高政策利率,单一货币得到了提振。

长期国债收益率从本周初的3.2%以上的多年高位中缓和下来,继续为日元提供支持。因10年期国债收益率周四在东京交易中回落至2.862%的近两周低点,日元上涨约0.1%,至每美元129.835,进一步远离周一触及的逾二十年低点131.35。