发布日期: 2023年03月03日

更新日期: 2024年08月28日

VIX已经连续8周下跌,这是过去三年来持续时间最长的一次;

VIX/VXV衡量的是1个月和3个月隐含波动率之间的比率;

一般来说,VIX/VXV比率低于1是标普500指数的买入信号。

什么是VIX/VXV比率

VIX指数和VXV指数由芝加哥期权交易所(CBOE)于1993年推出,VIX是1个月隐含波动率,而VXV是3个月隐含波动率。通常来说,VIX会低于VXV,因为理论上来说,时间范围拉得越长,不确定性应该越高,也就是说,3个月发生的事情比1个月内发生的事情更加具有不确定性。

VIX/VXV比率日线图

芝加哥期权交易所(CBOE)波动率指数VIX已经连续8周下跌,是过去三年来最长的连续下跌趋势。

如何用VIX/VXV做预测分析

VIX/VXV比率数值处于不同的位置,意味着市场处于不同的状况:

如果大于1,意味着不确定性较大,对股市不利;

如果小于1,则意味着不确定较小,有利于股市;

此外,如果这个比率接近1.30,市场可能接近顶部,接下来可能会下跌;

而如果比率接近0.95,则意味着市场可能接近底部,后市有望上涨;

而当它处于0.82左右的时候,在历史上的绝大多数时间里,标普500指数都是看涨和强劲上涨。 目前,芝加哥期权交易所(CBOE)公布的波动率指数VIX/VXV的比率是0.84,当它处于0.82左右的时候,在历史上的绝大多数时间里,标普500指数都是看涨和强劲上涨。

所以,现在资金正在返回美国股市吗?

数据显示,8月3日-10日当周,由于投资者押注美联储将放缓加息步伐,有42.1亿美元流入了美国股票型共同基金,这是6月22日以来的最大单周流入;同时,大型股基金也流入了76亿美元,为5月25日以来最高;相比较之下,科技股基金则遭遇了资金流出,规模在8.52亿美元左右。

在美国最近的6次衰退中,一般而言,标普500指数从衰退低点到NBER宣布经济收缩正式结束时,平均上涨61%左右。事实上,过去的150年时间里,美国经历了30次经济衰退,而标普500在此期间的年化平均涨幅(经通胀调整后)涨幅也达到了6.9%。

短期来看,美股市场确实也在反弹,标普大盘已经连续四周上涨,是去年11月以来的最长连涨时间。上周五,该指数甚至达到了一个重要的里程碑——标普已经从年初的大幅下跌后,收复了一半的失地。因为上周好于预期的CPI数据让投资者相信美联储在9月议息会议上,可能会放松手脚,利率上调不会超过75个点。

同时,从技术面来看,标普500指数股票在其50日均价以上交易的比例为88%,6月中旬仅为2%,而且这是2021年春季以来,从未见过的大比例。此外,纳斯达克100指数则从6月份的低点上涨了20%以上,这也意味着纳指已经走出了熊市区间——2021年11月19日到2022年6月16日,以科技股为主的纳指在过去209个自然日内,下跌了32.49%。在过去50年时间里,熊市期间,大盘在201个自然日内,一般平均下跌35.5%左右。

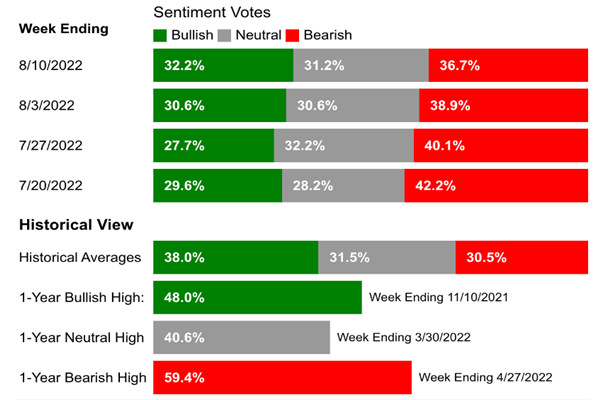

从投资者情绪(AAII)看市场情况

目前,市场上的沽多情绪(预期未来6个月股市会上升)上升1.6个百分点左右,达到32.2%,这个数值仍然低于38%的历史水平;而沽空情绪(预期未来6个月股市会下跌)下降了2.2个百分点,至36.7%,仍然高于历史的30.5%水平。

")

【风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。