สรุป

สรุป

กำไรและขาดทุนของสถานะหมายถึงกำไรและขาดทุนลอยตัวที่เกิดจากหลักทรัพย์หรือสินค้าโภคภัณฑ์ที่นักลงทุนถืออยู่ในตลาดในปัจจุบันเมื่อเทียบกับต้นทุนการซื้อ

กำไรและขาดทุนของการถือครองตำแหน่งตรงข้ามกับกำไรและขาดทุนปิดสถานที่ หรือที่เรียกว่ากำไรและขาดทุนตามบัญชีหรือกำไรลอยตัวหรือการสูญเสีย สเปรดระหว่างมูลค่าของตำแหน่งที่ถือสัญญาราคาที่ใช้ชำระราคาในวันปิดการซื้อขายและกำไรและขาดทุนจากการถือครองมูลค่าตำแหน่งเดิมคือกำไรที่ยังไม่เกิดขึ้นและการสูญเสียมักจะไม่เป็นไปตามหลักการบรรลุผลในการบัญชีทางบัญชี อย่างไรก็ตาม เนื่องจากความเสี่ยงของการลงทุนในสัญญาซื้อขายล่วงหน้า ซึ่งจำเป็นจะต้องลงทุนภายในเพื่อให้ผู้ใช้งบการเงินมีข้อมูลประกอบการตัดสินใจจึงสามารถสะท้อนในบัญชีกำไรจากการลงทุนในอนาคต,หรือสามารถตั้งบัญชี Tier 2 ภายใต้ Futures เพื่อสะท้อนเพื่อแยกความแตกต่างจากกำไรและขาดทุนที่เกิดขึ้นการปิดสถานะการลงทุนในฟิวเจอร์ส

ข้อมูลต่อไปนี้จำเป็นสำหรับการคำนวณตำแหน่ง:

ราคาซื้อ ราคาซื้อหลักทรัพย์หรือสินค้า

ราคาปัจจุบัน: ราคาตลาดปัจจุบันของหลักทรัพย์หรือสินค้าโภคภัณฑ์

จำนวนการถือครอง:นักลงทุน

สูตรต่อไปนี้สามารถใช้ในการคำนวณกำไรของตำแหน่งและการสูญเสีย:

กำไรและขาดทุนของสถานะ = (ราคาปัจจุบันลบราคาซื้อ) x ถือปริมาณ

ตัวอย่างเช่น หากนักลงทุนซื้อหุ้น 100 หุ้นในบริษัทราคาซื้ออยู่ที่ $ 10 ต่อหุ้นและราคาตลาดปัจจุบันอยู่ที่ $ 15 ต่อหุ้นกำไรและขาดทุนของสถานะของนักลงทุนคือ:

($ 15 - $ 10 ) x 100 หุ้น = $ 500

ดังนั้น กำไรจากการถือครองของนักลงทุนในปัจจุบันคือ $500 หากปัจจุบันราคาตลาดต่ำกว่าราคาซื้อ กำไรและขาดทุนของสถานะคือติดลบ แสดงถึงการขาดทุนของตำแหน่ง

ค้นพบว่าแพลเลเดียมคืออะไร มีการใช้งานอย่างไร และเปรียบเทียบกับทองคำในแง่ของมูลค่า ความหายาก และศักยภาพในการลงทุนในปี 2568 ได้อย่างไร

2025-04-24

OpenAI จะอยู่ในตลาดหุ้นในปี 2025 หรือไม่ เรียนรู้วิธีการสร้างการรับรู้เกี่ยวกับ AI โอกาสในการเสนอขายหุ้นต่อสาธารณะครั้งแรกของ OpenAI และทางเลือกที่ดีที่สุดสำหรับนักลงทุนที่สนใจ

2025-04-24

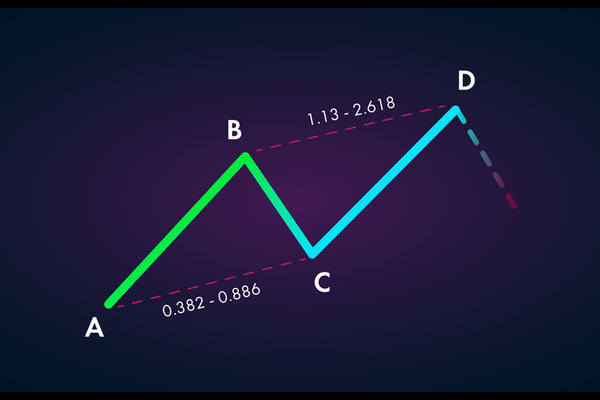

รูปแบบ ABCD เป็นเครื่องมือการซื้อขายที่ได้รับความนิยม แต่การหลีกเลี่ยงข้อผิดพลาด เช่น การตีความประเด็นสำคัญผิดและการซื้อขายมากเกินไปถือเป็นสิ่งสำคัญสำหรับการซื้อขายที่ประสบความสำเร็จ

2025-04-24