简体中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

简体中文

交易

交易

交易產品

外匯

貴金屬及能源

全球股指

美國股票

ETF

加密貨幣

帳號及條件

交易帳號

槓桿保證金

入金出金

股息調整

機構服務

底層科技

交易工具

MT4下載

MT5下載

EA交易與指標

PAMM

市場分析

交易學院

關於我們

關於我們

關於我們

關於EBC

社會責任

EBC動態

幫助中心

官方驗證

合作夥伴

與巴薩共贏

牛津大學

影響力聯盟

最新活動

最新活動

EBC熱門活動

EBC全球百萬美金交易賽Ⅱ

創作者激勵計劃

基金經理成長計劃

挑戰最強交易環境

更多活動

跟單社區

幫助中心

FCA開戶

立即開戶

登入

简体中文

简体中文

English

한국어

日本語

Español

ภาษาไทย

Bahasa Indonesia

Tiếng Việt

Português

Монгол

العربية

हिन्दी

Русский

ئۇيغۇر تىلى

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

交易詞典

金融知識

市場傳奇

線上課程

金融焦點

數據報告

市場期刊

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

全部

外匯

貴金屬

能源

股票

指數

基金

其他

油價下滑國際 原油庫存過剩擔憂加劇

2025-09-12

9月12日,油價小幅下跌,因市場擔憂衝突無法抵銷普遍國際原油庫存過剩。 OPEC+增產、沙烏地出口增加,美國庫存攀升,布倫特油短期或反彈至66.30美元。

美股三大指數創新高:CPI飆漲與美聯儲兩難,市場如何解讀?

2025-09-12

美股三大指數在通膨回升與勞動市場疲軟交織的複雜背景下創新高,市場在降息預期、科技股成長性與全球供應鏈風險之間不斷尋找平衡。

OPEC+石油合作變動 對沖基金抄底原油

2025-09-11

原油市場情緒轉向下行,OPEC+石油增產成焦點。布蘭特原油價格可能跌至每桶55美元,中國囤積原油應對價格波動。地緣政治風險促使投資人逢低買進。

軟銀發力 日經225指數創歷史新高

2025-09-11

9月11日,日經225指數創歷史新高,受美聯儲降息預期、軟銀股價上漲及波克夏增持日本商社股份影響。美國將下調對日關稅,推動指數突破44,000點,45,000點為下一個阻力位。

PPI意外下滑,美聯儲降息預期升溫

2025-09-11

美聯儲降息預期會升溫,市場對宏觀經濟波動保持高度關注,投資者同時開始探索如寶可夢卡牌等另類資產機會,以尋求潛在回報與分散風險。

美聯儲寬鬆預期 黃金回撤提供機會

2025-09-10

2025年9月10日,黃金回檔接近歷史高點,美國就業疲軟推動寬鬆預期,避險需求升溫。白銀走勢穩健,回落提供做多機會,建議逢低佈局並防範波動風險。

WTI原油價格持續上行 沙烏地阿拉伯調價引發關注

2025-09-10

2025年9月10日,受中東局勢緊張和沙烏地阿拉伯調價影響,WTI原油震盪於62美元附近,以色列空軍對卡達哈馬斯發動突襲,美國原油庫存上升加大壓力,機構觀點分歧。

降息預期推升 美股全線走高

2025-09-10

9月10日,華爾街三大指數創歷史新高,美股全線走高,就業數據下調提振美聯儲降息預期。美國企業加速回購,英偉達業績優於預期,短期選擇權雖有擔憂,但整體市場仍維持上漲。

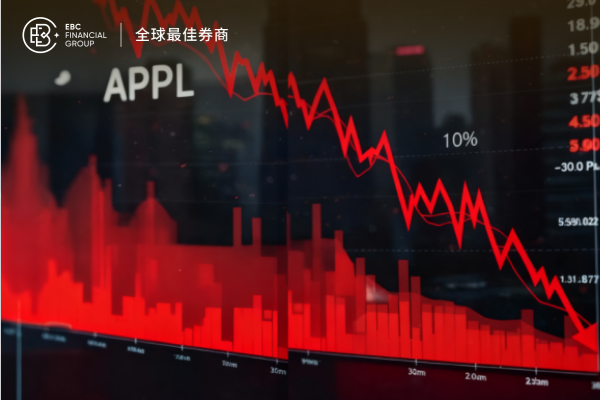

Apple 股價下跌1.48%,新品發表為何未能提振市場?

2025-09-10

Apple 股價下跌受新品市場反應、貿易政策、人工智慧競爭及宏觀經濟變化影響,投資人需綜合評估公司績效、產業前景及市場風險等多重因素。

歐佩克+增產計畫微幅上調 油市持續震盪

2025-09-09

2025年9月9日,WTI原油價格小幅波動,歐佩克+增產計畫進展緩慢。儘管增產幅度較低,地緣政治風險和製裁憂慮仍支撐油價上漲,關注美國石油庫存及通膨數據。

法國政治危機 歐元走勢穩定

2025-09-09

9月9日,歐元小幅上升逼近高點,法國政治危機限制歐元走勢穩定。貝魯罷免引發市場擔憂,同時投資人增持對沖基金,將歐洲資產置於美國之上,為歐元提供支撐。

現貨黃金攀升至3,640美元:避險資金為何持續湧入黃金市場?

2025-09-09

現貨黃金價格攀升至3,640 美元/盎司,創下歷史新高,日內漲幅接近1.5%,反映出美元走弱和美聯儲降息預期推動其成為投資人關注的避險資產。

全球原油供應過剩 WTI原油價格扭轉頹勢

2025-09-08

2025年9月8日,WTI原油反彈至62.70美元,但全球原油供應過剩仍對油價構成壓力,俄羅斯制裁預期、OPEC+增產及美國經濟數據波動推動短期油價波動。

美國非農就業疲軟 黃金白銀受益

2025-09-08

2025年9月8日,受美國就業疲軟和美聯儲降息預期影響,黃金白銀受益明顯,黃金逼近3590美元關口,多頭趨勢延續,白銀雖略弱但支撐穩固,短期可關注區間分批建倉。

日本首相辭職 日圓遭打擊

2025-09-08

9月8日,美國疲軟就業數據和日本首相辭職引發擔憂,日圓遭打擊下行。日本第二季GDP成長上調,但高關稅仍壓制企業。投資者押注美聯儲降息,短期日圓震盪。

«

1

2

...

6

7

8

9

10

...

77

78

»