English

ภาษาไทย

Español

Português

한국어

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

交易

交易

交易產品

外匯

貴金屬及能源

全球股指

美國股票

ETF

帳號及條件

交易帳號

槓桿保證金

入金出金

股息調整

機構服務

金融科技

交易工具

MT4下載

MT5下載

PAMM

分析工具與指標

訂單流工具

市場分析

交易學院

關於我們

關於我們

關於我們

關於EBC

社會責任

EBC動態

公告通知

合作夥伴

與巴薩共贏

牛津大學

合作夥伴計劃

客戶服務

幫助中心

官方驗證

最新活動

跟單社區

幫助中心

官方驗證

FCA開戶

立即開戶

登入

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

分析報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

交易詞典

金融知識

市場傳奇

線上課程

金融焦點

分析報告

市場期刊

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

分析報告

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

全部

外匯

貴金屬

能源

股票

指數

基金

其他

日圓站穩 特斯拉憂心白銀供應

2025-12-29

12月29日,日圓週一小幅回升,日圓站穩跡像初現,但央行立場與資金外流令長期仍偏弱,或至160。財政幹預難改趨勢;白銀創新高領漲,天然氣年末震盪。

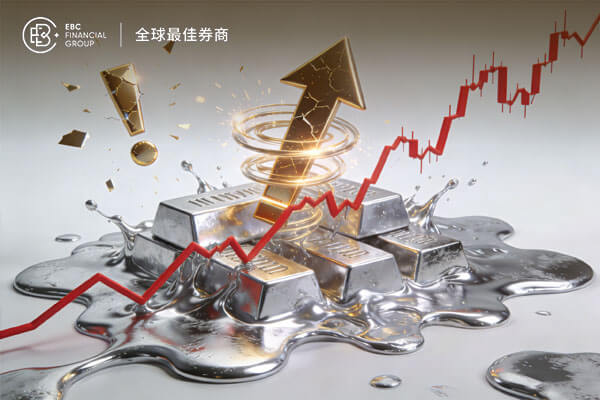

現貨白銀價格暴漲170%:2025年或將成為白銀市場的歷史性一年!

2025-12-29

現貨白銀價格近期突破83美元創歷史新高,主要受投機資金流入和供應緊張推動,儘管短期回落,但仍具有強勁上漲潛力,投資者需靈活調整策略把握機會。

日本2026財年預算創新高 財政控債訊號增強

2025-12-26

日本透過2026財年預算,規模122.3兆日圓創新高,同時嚴控發債。支出增向社保、防務與科技,調整國債結構,但債務高企、日圓承壓,財政可持續性受關注。

白銀五連漲刷新紀錄年漲幅近161% 進入瘋狂模式還能上車嗎?

2025-12-26

2025年12月26日,白銀實現五連漲,價格突破75美元並刷新歷史高位,年內漲幅接近161%。資金湧入、實物供應緊張及政策不確定性共同推動行情。

今日美股正常開市,歐股繼續維持休市

2025-12-26

12月26日,美股今日正常開市,歐股持續休市,全球交易活躍度降低。美債期貨14-19時暫停,歐美套利窗口關閉,價格波動或放大,投資人仔細需核對交易時間。

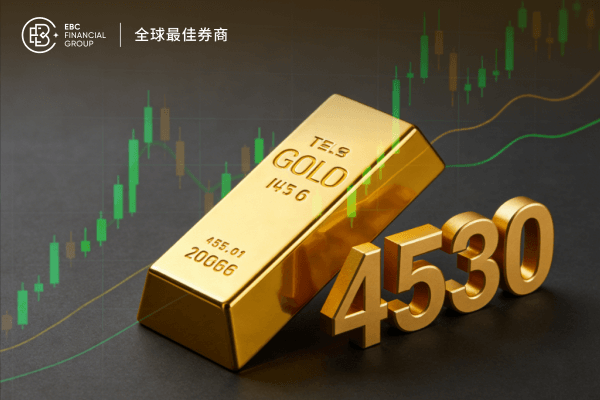

現貨黃金再創新高突破4530美元!為何資金仍持續湧入?

2025-12-26

現貨黃金再創新高,說明資金正在把黃金當作核心避險資產重新定價,4,500美元已成為新的價格中樞而非高點,未來走勢依然樂觀,市場對黃金的需求仍然強勁。

日本央行釋放鷹派信號 植田和男稱日本接近實現2%通膨目標

2025-12-25

植田和男釋放鷹派訊號,表示薪資成長正推動日本接近2%通膨目標。日本央行升息至近30年高點,通膨與加薪形成良性循環,市場關注未來漸進式升息路徑。

白銀四連漲刷新歷史高位 避險與工業需求共振

2025-12-25

白銀聖誕前四連漲並創新高,受寬鬆政策預期、工業需求及避險情緒支撐,技術面多頭佔優,短期關注阻力與回調風險,中期趨勢仍偏強,操作需控倉。

英偉達200億美元收編Groq! 獲取核心技術

2025-12-25

英偉達收編Groq,斥資200億美元取得該AI晶片新創公司核心技術資產。 Groq團隊由GoogleTPU晶片核心設計者創立,專注於低延遲推理晶片,此次收購旨在整合技術,增強英偉達的AI推理能力。

美國數據發布後人民幣走弱 韓國股市火爆

2025-12-25

12月25日,人民幣走弱疊加假期交投清淡,選擇權情緒轉空。中國維持利率並推進人民幣國際化。機構警示出口放緩,匯率或回落。商品、股市及晶片動態受關注。

蘋果執行長庫克斥資300萬美元增持Nike股票

2025-12-25

蘋果執行長庫克買進Nike股票,為2005年任董事以來首次公開市場增持,一舉協助Nike股價單日飆漲4.66%。庫克此舉是對CEO「Win Now」轉型策略的力挺,傳遞內部人強烈看漲訊號。

三大股指齊漲,標普500再創歷史新高!

2025-12-25

美股受聖誕假期提前收盤影響,三大股指齊漲,標普500續創新高,科技股分化明顯,中概股波動不大,投資人節前謹慎但整體情緒樂觀。

美國初請失業金降至21.4萬:就業市場回升還是假象?

2025-12-25

美國初請失業人數雖下降,但整體就業市場仍低迷,節慶短期回升有限,續領失業人數上升顯示就業不穩,經濟復甦仍需政策與企業投資支撐。

美股盤前Dynavax漲近38%! 賽諾菲22億美元完成收購

2025-12-24

美股盤前Dynavax股價一度飆漲近38%,主要受賽諾菲以22億美元現金收購消息推動。賽諾菲以每股15.50美元價格收購Dynavax,旨在強化賽諾菲疫苗管線,交易預計於2026年第一季完成。

黃金破4500 天然氣飆升

2025-12-24

12月24日,黃金周三首次突破4,500美元,避險與降息預期推升金價。摩根大通看好中長期走勢,但ETF流入放緩、技術超買與美元變數或致短期震盪。

«

1

2

...

16

17

18

19

20

...

114

115

»