摘要:

摘要:

各种数据证实了黄金一直被视为对冲通胀的工具,如果你对黄金感兴趣,就来一起看看2021年金融市场黄金战略性资产的真实数据表现,了解黄金的波动性。

近日,受鹰派美联储决议的影响,作为神话般的通胀对冲工具——黄金的吸引力似乎受到了阻碍。金价跌破1,800美元的重要心理关口,但在经历了 15 个月以来的最大单周跌幅之后,黄金开始小幅上涨。

DailyFX 策略师 Margaret Yang 表示:“黄金可能暂时处于超卖状态,一些投资者正趁此机会逢低买入。” “然而,如果美联储退出宽松货币政策的立场坚定,那么价格可能容易进一步回调。”

英国EBC集团为全球投资者提供极具竞争力的点差,专业账户交易贵金属低至10美金起(黄金低至 1 pips)。

这篇文章,带大家看看黄金作为一种战略性资产历年来的真实数据表现。

黄金的优势来自于其多样化的需求,它既是一种投资品、储备资产,也是金饰消费品和科技元件的组成部分。黄金具备高流动性,它不是负债,也没有信用风险,同时也兼具稀缺性,在历史上一直保持它的价值。

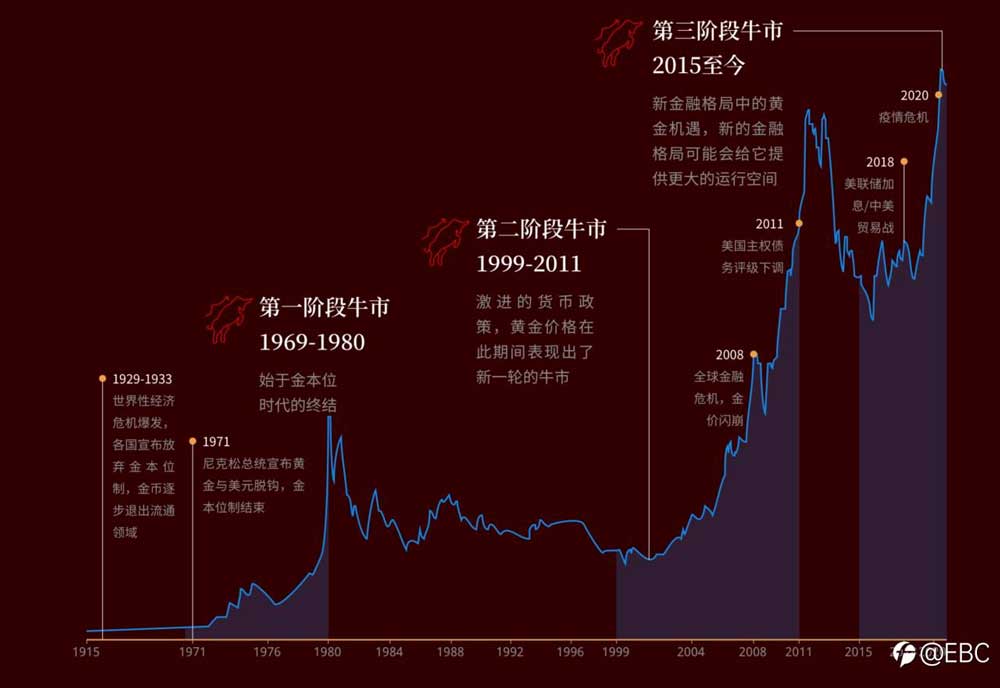

自1971年美国宣布放弃金本位制以来,黄金经历了两次强劲而持久的牛市,均持续了10年以上。

如果你对黄金投资感兴趣,先来了解黄金的百年历史:深度盘点黄金的三轮历史大牛市

EBC多维数据中心,带你解锁1915年以来黄金历史数据

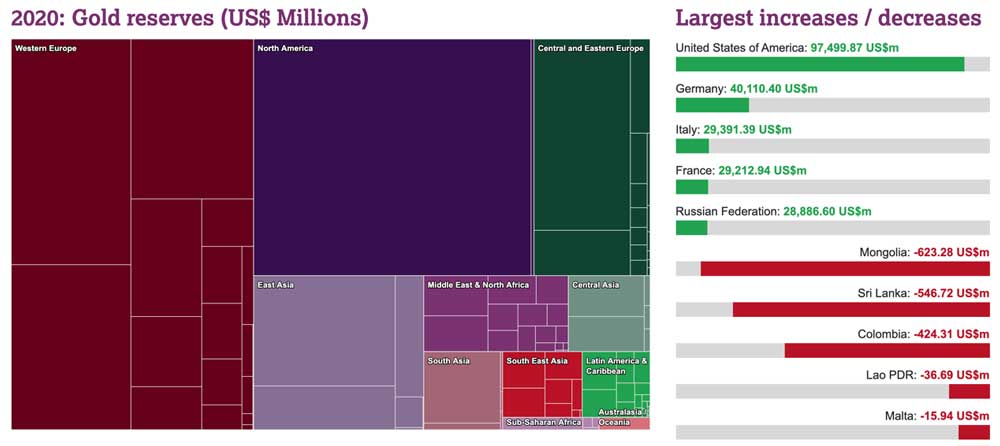

2020年世界黄金储备统计:

数据截至 2021年03月31日

来源: Central Banks, 圣路易斯联邦储备银行, 国际货币基金组织, 世界银行, 世界黄金协会

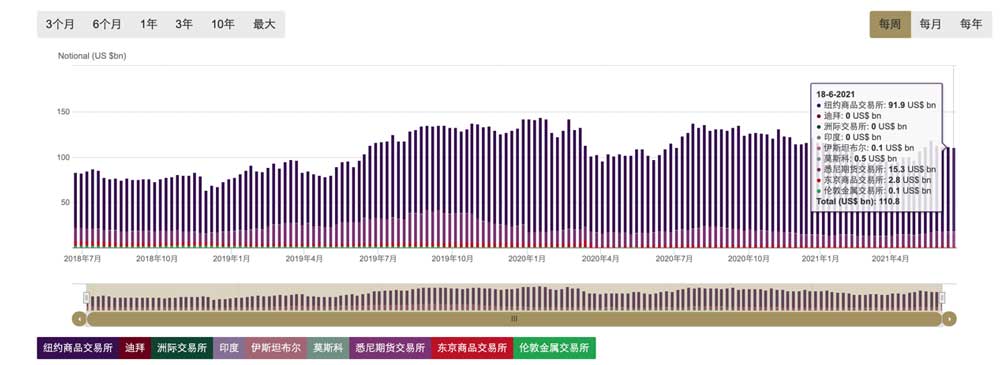

全球九大黄金期货交易所当前的期货持仓量:

*未平仓合约是指市场参与者持有的未完成合约的总数。未平仓合约可用来衡量期货市场中的资金流入。未平仓合约是买方和卖方市场中每笔交易的合计。未平仓合约量越多,期货市场的活跃度就越高。

数据截至 2021年06月18日

来源: 彭博社, 纽约商品交易所

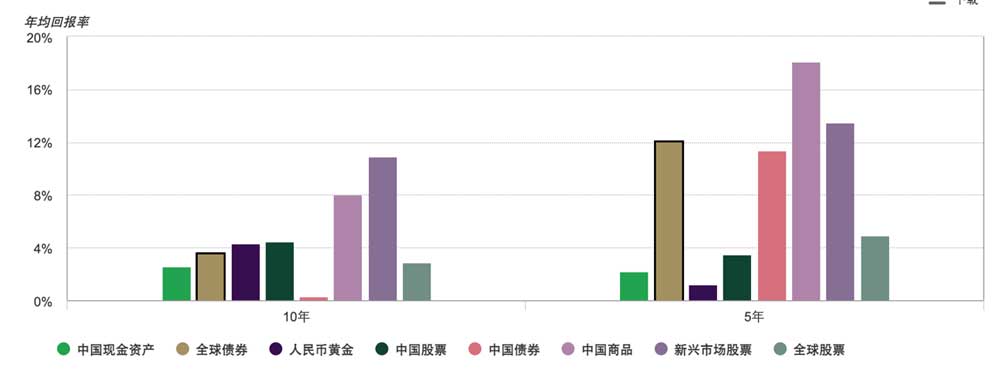

过去5年和10年的年均回报率:

来源: 彭博社, 中国外汇交易中心, 中证指数公司, 明晟, 上海黄金交易所, 标准普尔道琼斯指数, 世界黄金协会;

*从2010年12月31日至2020年12月31日的人民币回报。

长期以来,黄金一直被视为对冲通胀的工具,数据也证实了这一点。在过去15年中,黄金的年平均回报率为9%,超过了中国的消费者价格指数(CPI)。

黄金还能保护投资者免受极端通胀的影响。在通货膨胀率高于3%的年份中,人民币计价的黄金价格年均上涨了11%。

黄金流动性数据:

黄金属于流动资产,评级相当于很多全球股票市场以及货币点差。其流动性通常来源于市场压力期,这是具有吸引力的特质之一。

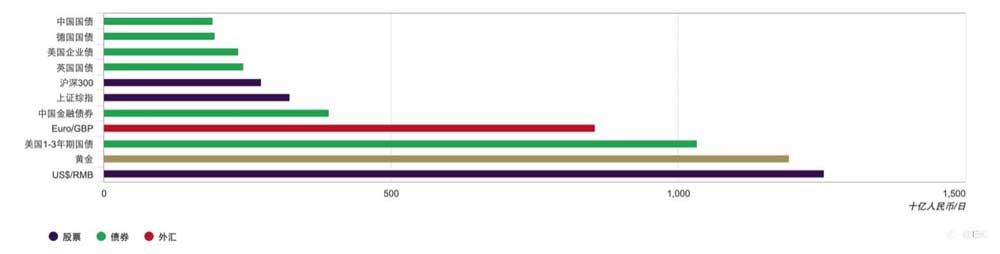

黄金交易量超过很多其他主要金融资产:

不同主要资产年平均交易量(以人民币计价)*

来源: 彭博社, 国际清算银行, 中债金融估值中心, 英国债务管理局(DMO), 德国金融机关, 世界黄金协会

*基于2019年12月31日至2020年12月31日之间的日度数据

**黄金流动性数据包括场外交易估算数据和所发布的期货交易所相关统计数据以及黄金支持交易所交易产品。

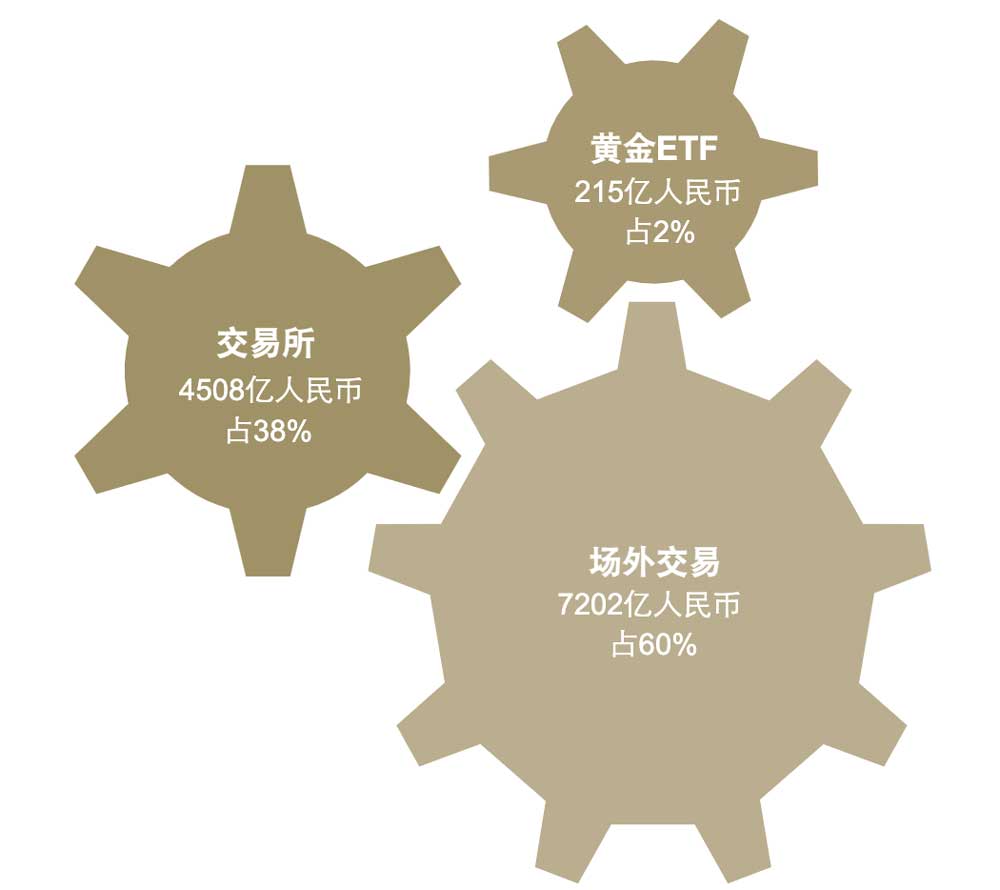

黄金在不同平台的流动性俱佳:

2020年各类产品的日均交易量*

来源: 彭博社, 纳斯达克, 世界黄金协会;

2020年1月1日-2020年12月31日的日均交易量。黄金流动性数据包括场外交易估算数据和所发布的期货交易所相关统计数据以及黄金支持交易所交易产品。

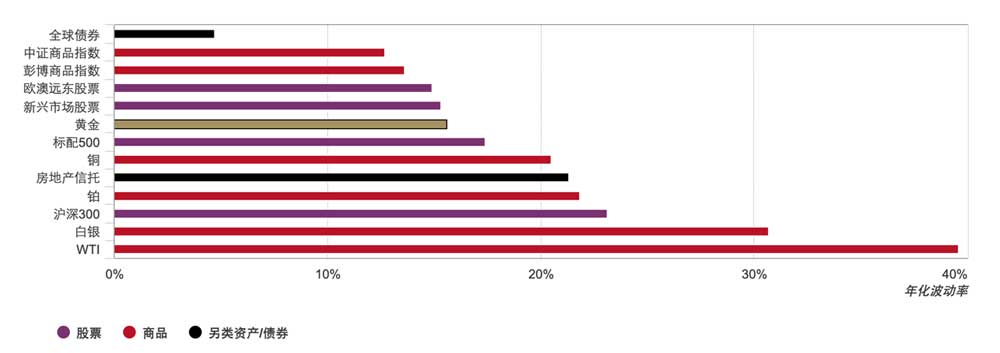

因其规模、流动性及其需求来源的多样性,黄金的波动性低于很多股票指数、另类资产和大宗商品。

自2000年以来不同主流资产的波动率*

来源: 彭博社, 中证指数公司, 纽约商品交易所, 世界黄金协会

*年化波动率根据2010年12月31日-2020年12月31日以人民币计价日回报计算得出。包括沪深300指数、上证综指、彭博巴克莱全球债券总收益指数、中证商品指数、彭博商品指数、MSCI欧澳远东股票指数、MSCI新兴市场股票指数、AU9999价格、LBMA银价、彭博WTI原油总收益指数、标普高盛铜价和铂价指数。

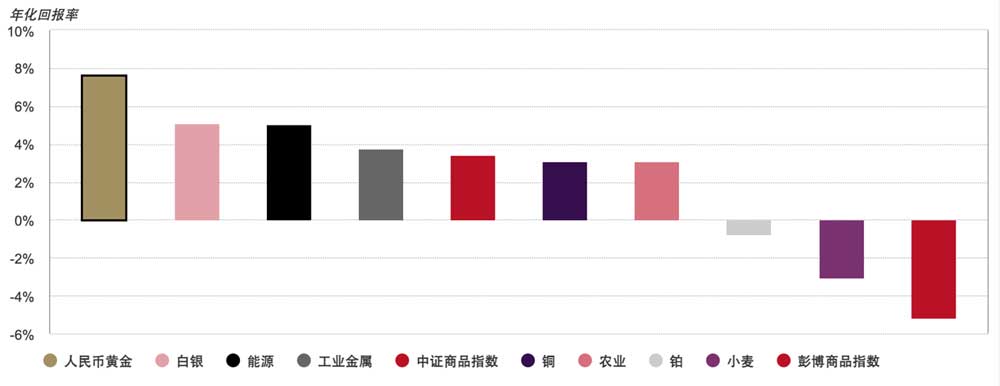

黄金的表现优于所有基于多种商品的指数和所有大宗商品:

过去15年大宗商品和商品指数年平均回报率*

来源: 彭博社, 中证指数公司, 上海黄金交易所, 上海期货交易所, 世界黄金协会;

*2005年12月至2020年12月的年化平均回报率。指数包括:中证能源指数、中证工业金属指数、中证农业指数、标普高盛小麦指数、彭博商品指数、中证商品综合指数、Au9999、上海期货交易所铜期货指数、上海黄金交易所铂和银价格。

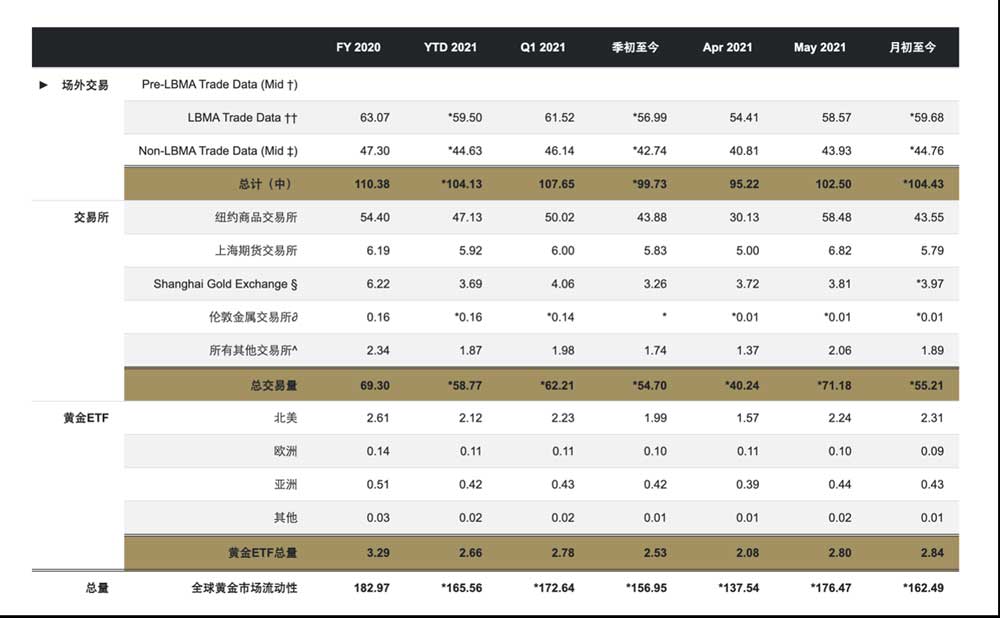

黄金全球市场交易量:

数据截至 2021年06月18日

来源: 彭博社, 纽约商品交易所, 迪拜黄金和商品交易所, 洲际交易所基准管理机构, 伦敦金属交易所, 印度多种商品交易所, 纳斯达克, 上海黄金交易所, 上海期货交易所, 东京商品交易所, 世界黄金协会

交易量表示每个对应时段内的日均值(以十亿美元为单位)。年初至今(YTD)、季初至今(QTD)以及最近一月估计值对应截至最近已有数据日期的日平均值。本地伦敦和上海黄金交易所实物黄金合同数据滞后。

* 表示不提供当前数据。而是使用最新可用数据,仅作参考。

†本地伦敦场外交易市场(OTC)日均量根据LBMA: http://www.lbma.org.uk/clearin...发布的清算统计数据估算得出。这些数字都属于净交易。为了估算总量,我们使用了两个乘数,乘数5用于估算最小量,而乘数10用于估算最大量。这两个乘数都源自经验以及LBMA于2011年开展的营业额调查。

‡ LME黄金期货交易所包括自2017年7月10日以来的交易量

§ 上海黄金交易所(SGE)交易量分解成期货和实物合同数据。灰显数字为基于最新可用数据时段的交易量。

‖ 包括:迪拜黄金和商品交易所、ICE期货、美国金属、伊斯坦布尔交易所、马来西亚交易所、莫斯科交易所 - RTSX、东京商品交易所。

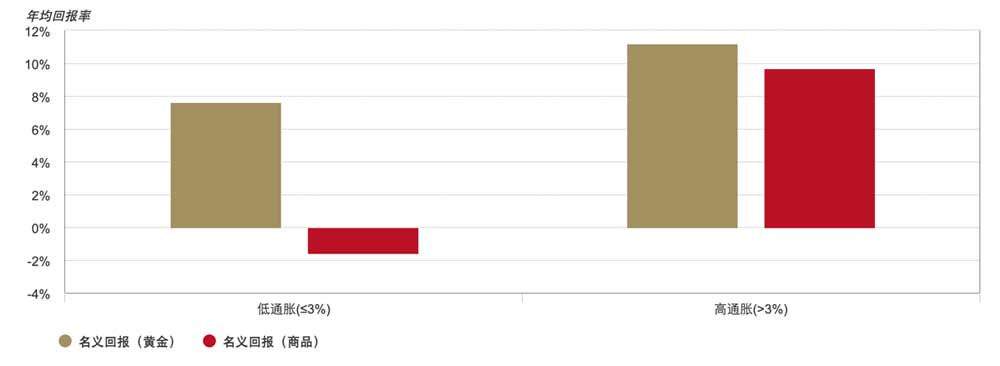

无论通胀高低,黄金均能提供可观收益:

以人民币计价的黄金和大宗商品随年通胀率的变化*

来源: 彭博社, 洲际交易所基准管理机构, 中国国家统计局, 世界黄金协会;

*计算数值以人民币计价,依据是2000-2020年人民币LBMA黄金午盘价、彭博商品总回报指数以及中国CPI的同比变化。

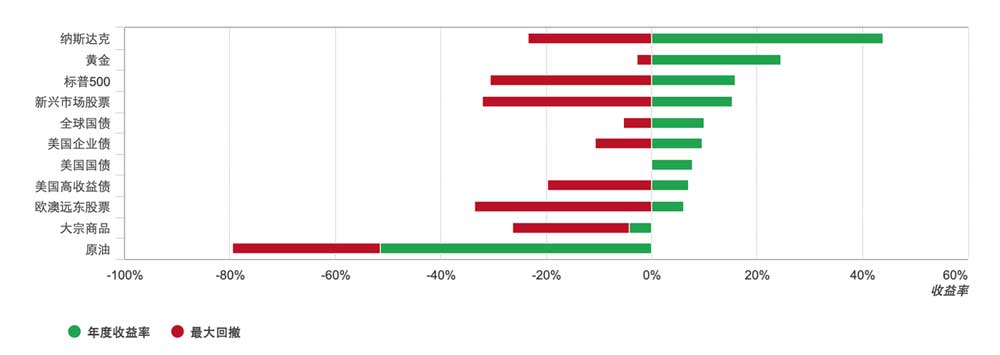

黄金在2020年跑赢了大多数主流资产:

主要资产的年度回报以及最大回撤*

来源: 彭博社, 洲际交易所基准管理机构, 世界黄金协会;

*截至2020年12月31日。收益率计算基于LBMA黄金价格,彭博巴克莱美国国债指数和全球国债指数(除美国外),ICE BAML 美国3个月国债指数,彭博巴克莱美国企业债和高收益债指数,MSCI新兴市场指数,彭博大宗商品全收益指数,MSCI欧澳远东指数,标普500和纳斯达克指数以及彭博原油全收益指数。

想要了解更多关于2021年黄金市场展望及战略性投资分析,可联系您的EBC客户经理。

截至8月18日,黄金ETF持仓报告显示,SPDR Gold Trust持仓量为965.37吨。现货黄金回落至3332.64美元/盎司,延续低位盘整,市场关注鲍威尔讲话及美债收益率变化。

2025年08月19日

截至8月14日,黄金ETF持仓报告显示SPDR Gold Trust持仓量减少至961.36吨。现货黄金调整至3335.33美元/盎司。美国7月PPI数据升至3.3%,加剧通胀预期,压制金价。

2025年08月15日

截至8月13日,黄金ETF持仓报告显示SPDR Gold Trust持仓量为964.22吨,现货黄金收于3356.02美元/盎司。美联储降息预期推动金价反弹,但美股上涨限制黄金上涨。

2025年08月14日