发布日期: 2023年03月28日

比利时联合银行市场研究部(KBC Bank Market Research Desk)在最新的每日市场评论中指出,市场现在再次认为,美联储5月再次加息的可能性约为50% 。以下是该报告的主要内容。

市场

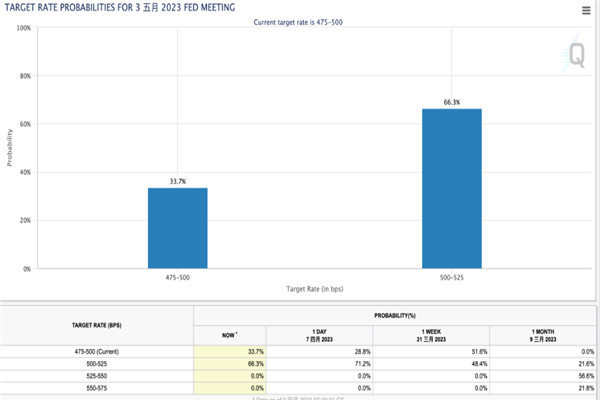

昨日,周末前主导投资者仓位的金融压力逐渐消退。市场显然错误地认为,一些美国地区性银行的问题仍应被视为特殊性问题,当局有足够的工具来防止这些个案对全球体系产生深远影响。在这种情况下,央行官员可以继续把通胀作为其政策组合中需要关注的重点。经济数据很少,德国Ifo商业信心指数是个例外。总体指数从91.1上升至93.3,高于预期,这得益于当前评估和预期均好于预期。对交易的直接影响不大。尽管如此,它证实了采购经理人指数的信息,即欧洲/德国的复苏仍在正轨上。美国国债收益率反弹至22.9个基点(2年期)至11.7个基点(10年期)之间。尽管盘中价格下跌,但420亿美元的两年期公债标售仅获得一般投资者兴趣。收益率上升主要受到实际收益率上升(10年期+11个基点)的推动。市场现在再次认为美联储5月再次加息的可能性约为50%,并将明年初美联储降息预期下调了约25个基点。德国国债收益率走势类似,但较为温和,在12.8个基点(2年期)至9个基点(30年期)之间上涨。欧洲斯托克50指数收盘上涨0.82%。在美国,道琼斯指数上涨0.60%,但纳斯达克指数下跌0.47%。较高的实际收益率显然使增长型股票的反弹复杂化。美元也没有从实际收益率上升中获利,因为更广泛的风险情绪也主导了外汇交易。美元指数回落至103关口下方。在盘中持续上升的趋势中,欧元兑美元收于1.08附近。日元表现不佳,美元兑日元收于131.57。英镑也表现良好,欧元兑英镑仍在攻击0.88的大数字(收盘时为0.8788)。

今天上午,亚洲股市大多小幅上涨。美国国债收益率回落约1-2个基点。美元仍然处于守势,甚至对日元(美元指数102.65,美元兑日元130.7)也是如此。今天晚些时候,生态日历将包含欧洲国家信心数据和美国消费者信心数据(会议委员会)。预计将从102.9小幅下降至101。我们预计这不会对交易产生深远影响。市场对负面意外消息的敏感度可能略高于正面意外消息。欧洲央行的穆勒和瓦斯勒将发表讲话。从日常的角度来看,我们预计昨天的趋势将继续,尽管速度要温和得多。美国2年期国债收益率已接近4.0%。欧元兑美元成功守住了1.0735支撑区域上方,表明在1.0760 - 1.0913短期障碍区间内还会进一步上涨。英镑今天上午也保持良好的买入价(欧元兑英镑0.878)。一夜之间,英国BRC商店价格报告为8.9%,创下2005年该系列开始以来的记录。

新闻及观点

匈牙利昨日批准芬兰加入北约。匈牙利和土耳其长期以来一直反对芬兰入盟(现在仍然反对瑞典入盟),一些人称这是欧盟封锁资金的勒索游戏。但在土耳其大约两周前放弃立场后,匈牙利很快也放弃了立场。欧尔班总理的180度大转弯被视为远离俄罗斯、转向西方的最新迹象。这种关系的经济利益正在消退,许多公司正在考虑退出该国。

欧盟委员会(European Commission)将向意大利支付190亿欧元疫情恢复基金的时间推迟了至少一个月。有人怀疑意大利能否达到获得援助所需的预设目标。委员会将特别检查港口活动许可、区域供暖和两个城市更新项目的进展情况。在意大利将收到的1920亿欧元中,约670亿欧元已经发放。但繁文缛节拖慢了授权程序,使得意大利难以按照原计划快速分配和使用资金。

世界银行(World Bank)的最新研究显示,全球经济可能遭遇“失去的十年增长”。据称,疫情和俄罗斯入侵将对经济表现造成持久损害,并使本十年剩余时间的增长率下降三分之一,从2011年至2021年的2.6%降至2.2%。本世纪头10年,经济增长率为3.5%。世界银行列举了巨大的不确定性和投资减少(与前20年相比约减半)。在提到过去几周金融市场的动荡时,它补充说,如果另一场金融危机导致全球衰退,全球前景的放缓可能会严重得多。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。