发布日期: 2023年02月22日

更新日期: 2024年08月21日

今天,EBC金融给大家介绍下一位不太被人熟知,却通过金融创新改变了世界的人——对冲基金之父——阿尔弗雷德·温斯洛·琼斯。

今天,当人们想到对冲基金时,最容易脱口而出的名字乔治·索罗斯的量子基金、保罗·都铎·琼斯的都铎投资公司、史蒂夫·科恩的SAC资本、西蒙的文艺复兴大奖章基金以及最臭名昭著的——约翰·梅韦瑟的长期资本管理公司。

")

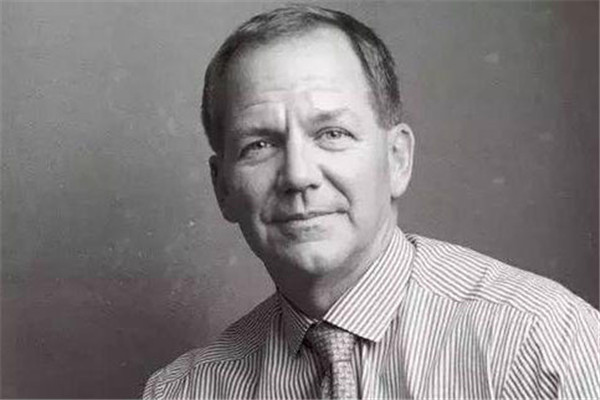

阿尔弗雷德·温斯洛·琼斯 (1900 – 1989)

然而,所有这些赚了数千亿美元的玩家,他们的方法都归功于一位绅士—— 阿尔弗雷德·温斯洛·琼斯(Alfred Winslow Jones),琼斯被称为对冲基金之父,但他的名字,或许全世界数百万人都完全陌生。

在1929 年股市崩盘之后的几十年里,美国金融家因保守主义而声名鹊起,投资者虽然仍在寻求良好的投资回报,但似乎很推崇保守的方式,并对新的和未经试验的事物会产生怀疑。

尽管如此,创新的投资方法也在不断涌现,其中之一就是对冲基金的概念。这种新投资管理形式的发明者之一就是阿尔弗雷德·温斯洛·琼斯,据说他是第一只对冲基金的创始人,被称为对冲基金之父。

那么阿尔弗雷德·温斯洛·琼斯到底是谁,他的想法和创新是如何产生的?

阿尔弗雷德·温斯洛·琼斯个人经历

阿尔弗雷德·温斯洛·琼斯于 1900 年出生于澳大利亚墨尔本,他父亲是通用电气公司的高管,在澳大利亚工作了几年后,全家回到了美国,他从四岁起就在纽约斯克内克塔迪长大。

他于 1923 年毕业于哈佛,但这位富有创新精神的未来投资者从未上过商学院,并且有着远离华尔街的另类职业抱负。

1923 年从哈佛毕业后,琼斯在一艘环游世界的轮船上工作。

1930 年代,琼斯在柏林的美国外交部工作,而不是在纽约从事银行或投资工作。

1932年,琼斯与富有的左翼犹太社会名流、德国画家约瑟夫·布洛克的女儿安娜·布洛克秘密结婚。

由于婚姻,琼斯被迫从美国外交使团辞职,但继续以假名住在德国,在马克思主义工人学校学习,并为一个名为列宁主义组织的反纳粹组织执行秘密任务。

在欧洲期间,他与妻子一起来到西班牙,并代表贵格会救济组织报道了当时在那里进行的内战。

回到美国后,琼斯于 1941 年获得哥伦比亚大学社会学博士学位,并成为该大学应用社会分析研究所所长。

他的第一个项目是 1941 年出版的一本书《生命、自由和财产》,该书报道了公众对大公司的态度。

后来,《财富》杂志请这位博学的作者在一篇文章中总结这本书,随后就正式聘请了他;正是从这里,琼斯开始涉足金融业。

从 1941 年到 1946 年,琼斯是《财富》杂志的撰稿人,即使在他的工作结束后仍继续撰稿。

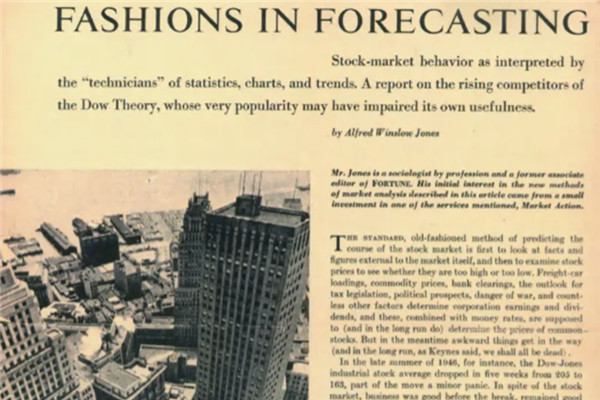

预测中的时尚

预测中的时尚,琼斯于 1949 年出版

1949 年 3 月,琼斯发表了一篇题为《预测中的时尚》 (FIF)的纪念性文章。FIF 旨在成为股票市场上相对简单的作品,展示各种类型的基于规则的投资策略。

在“预测中的时尚”中,琼斯概述了当时或以前流行的一些技术分析方法、它们的优点和缺点。从文章中可以明显看出,他的社会学知识帮助琼斯认识到技术投资策略是基于“心理趋势动量这一毋庸置疑的事实”。可以通过衡量社会层面的乐观和悲观来预测市场的涨跌。

琼斯当时对金融没有积极兴趣,这也使得他能够通过独特的视角看待问题,以不同的方式思考问题。

他为这篇文章进行的研究时开始着迷。当时,股票市场的一般理论是所有信息都在所有时间定价。换句话说,股市的任何下跌或上涨都与同时发生的事件有关。

在 FIF 中,琼斯写道:

“预测股市走势的标准老式方法是首先查看市场本身之外的事实和数据,然后检查股价是否过高或过低。”

这种套利游戏可以奏效,但经常失败。为什么?因为没有竞争优势在起作用。价格发现的真正原则指出,只有当存在信息差时,价格才会调整到其真实值。因此,更好的论据是这样的:

我了解 X 公司的哪些信息?公众知道X 公司的哪些信息?如果存在信息差,则交易它并获利。

作为 2021 年的投资者,我们显然很清楚这一事实,但在 1949 年——本文发表的年份——这不是传统观念。

系统驱动的方法

琼斯认为,真正成功的投资方法必须是系统驱动的。在 FIF 中,他引用了 Mansfield Mill 的工作投资调查,并描述了根据每家公司的每日上涨/下跌来构建趋势跟踪策略。

众所周知,如何从这些趋势中持续获利仍然是个谜。琼斯还观察到,一旦某些策略变得流行和广为人知,它们的有效性就会减弱。这是因为,正如他所说,“追随者众多,他们对市场产生了自己的影响”。正如社会学家所说,市场表现出“反身性”。

琼斯先生摒弃了旧的、传统的预测市场表现的方法,该方法需要商品价格和其他经济数据来确定股票价格——这通常被称为“基本面分析”,并指出货币可能是一种抽象,是一系列数字符号,是贪婪、嫉妒和繁荣表达的媒介,群众心理或疯狂的晴雨表,可能会揭示某些非常重要的事情。

同样重要的是,投资者情绪创造了股价趋势,从而导致投资者乐观情绪上升,进而产生进一步的乐观情绪等。股价上涨产生的周期,创造了一个可以跟踪盈利的趋势。知道何时在人群心理走向相反的方向时退出。

不要忘记琼斯其实是一位对学术经济学知之甚少的社会学家。

琼斯创立了自己的投资基金——AW Jones & Co

然而,在为这篇文章进行研究时,琼斯偶然发现了一个革命性的想法,这使他突然辞去了工作并创办了世界上第一个“对冲基金”。

在撰写“预测中的时尚”时,琼斯也在为他的新公司 AW Jones & Co. 奠定基础,该公司是在《财富》文章发表的同年成立的。该合伙公司成立时管理着 100,000 美元的资产,其中 40,000 美元是琼斯自己的资金。尽管他的财富文章引起了不少关注和联系,但筹集的资金都是来自琼斯现有的朋友和家人,其中一位是他在十多年前的西班牙内战期间遇到了其中一位从事救援工作的朋友。

AW Jones & Co. 的架构是为了规避 1940 年《投资公司法》的监管,投资者不超过 99 人。这种方法不是广泛分发并接受任何愿意的投资者,而是避免了宣传和广告的需要,这与琼斯对低调的偏好非常吻合。它还允许琼斯保留更多的管理费作为利润。

这只新基金与传统资产管理公司提供的基金之间的差异进一步扩大,延伸到了投资者流动性。为了减少投资者在市场波动期间赎回和强制平仓的可能性,赎回(和新投资)只能在每个财政年度结束时进行。

此外,与当时的大多数投资基金不同,琼斯创建的本质上是一个多空对冲基金,或者用琼斯的话说,是一个“对冲”基金。

这种投资策略平衡了多头头寸,或押注一种证券的价格会上涨,而空头头寸则押注另一种证券的价格会下跌。这种方法减少了市场波动的风险,但也让基金应用了更多的杠杆作用。

在内部,该基金也非常具有创新精神。没有像更多传统公司那样集中的投资委员会,员工相对独立地管理资金。琼斯和他的副手唐纳德伍德沃德只会在交易与基金的整体敞口不符时拒绝交易,例如,当一位经理增加某只股票的空头头寸时,该股票已经被其他员工广泛做空。

这种结构让更多的员工成为基金经理。与其因为表现不佳而被解雇,不如让一名员工得到更少的管理资金。就像整个公司一样,员工必须通过良好的投资来证明新投资者流入的合理性。如果经理真的相信他的策略最终会取得成功,那么他会很高兴地坚持下去,直到被证明是正确的。

琼斯对冲基金的表现

AW Jones & Co. 为其投资者带来了丰厚的回报,击败了市场和当天表现最好的共同基金,例如富达的 Trend Fund,然后由著名投资者 Gerald Tsai 管理。琼斯在截至 1968 年的十年中实现了超过 1,000% 的累积回报,此时该公司管理着 1 亿美元。

据华尔街日报报道,琼斯和合伙人在 1949 年至 1968 年间的累积回报率接近5,000%。

琼斯从未为该基金做广告,它的成功是通过口耳相传的方式传播的。

对琼斯来说,第一个亏损直到 1962 年才出现,距离该基金的历史已经过去了 13 年,该公司即使在市场低迷的年份也能获利。在这些强劲的利润中,琼斯和他的团队获得了很大的份额。该公司向投资者收取任何收益的 20% 的费用。

1970 年是他最艰难的一年,当时他的基金损失了 35%。到 80 年代初,他将自己的基金转变为基金中的基金(从而进一步强化了他对被对冲的信念)。

2008 年,道指下跌了 34%。在这样的一年里,任何一家公司都很难逆势而上。

琼斯创建的解决方案,将权重相同的一篮子股票相互固定——一半在买方,另一半在卖方,这样无论市场整体表现如何,他的投资组合都将始终处于“对冲”状态。作为基金经理,他的工作就是买入质量最好的股票,卖出最差的股票。

在琼斯的案例中,他的结果说明了一切。沃伦巴菲特迅速复制了琼斯的多头/空头对冲结构,在 34 年的过程中,琼斯的投资者仅在 3 年亏损(而同期标准普尔指数为负的年份)。

《财富》杂志报道琼斯职业生涯的卡罗尔·卢米斯 (Carol Loomis) 表示,他的表现更多地归功于良好的选股,而不是准确把握市场时机。琼斯的方法比诺贝尔经济学奖获得者威廉·夏普的“投资组合分析的简化模型”早了十多年。

琼斯的金融创新

需要指出的是,做多或做空一直伴随着我们;1929 年的华尔街崩盘就是一个非常有力的例子。

乔治·索罗斯和他的副手斯坦·德鲁肯米勒也采用了琼斯的创新方法,在 1992 年 9 月押注英镑时发挥了最大的杠杆作用,当时英格兰银行一度做出了支持该货币的极其错误的决定。乔治索罗斯从中赚了 10 亿美元。

琼斯的想法也让保罗都铎琼斯能够承担“空头头寸”并成为极少数在 1987 年 10 月 19 日(俗称“黑色星期一”)时赚取巨额利润的交易员之一。

当一位才华横溢的图表师或技术分析师发现抵押贷款证券存在严重问题并且即将发生巨额违约时,逆势投资者约翰保尔森采取了购买尽可能多的信用违约掉期(保险单)尽可能做空抵押债券。

杠杆的使用让约翰保尔森为他的基金建立了一个 72 亿美元的巨大空头头寸。到 2007 年 2 月 8 日上午,他已净赚 12 亿美元——略高于乔治·索罗斯 (George Soros) 打破英格兰银行时赚到的金额。

金融嬉皮士

琼斯继续积极参与社会项目,他自己说他在华尔街的工作是达到目的的手段,而不是目的本身。琼斯说,“太多人在他们赚钱之后不想做某事。他们只是继续前进,赚更多的钱。” 琼斯会在冬天作为和平队在国外工作,同时在美国管理他的基金,所有这一切都发生在一个通信不那么即时的时代。

他还参与了一个“反向和平队”项目,该项目将把来自发展中国家的社会工作者带到美国,在萧条的美国社区工作。琼斯凭借他的财富建立了一个专注于扶贫的慈善基金会。

一位竞争对手曾称琼斯为“金融嬉皮士”。他的背景和兴趣可能证明这种说法是正确的,但他在华尔街的工作也是如此。事实上,这位竞争者实际上是根据琼斯对金融的激进贡献而不是他的社会利益来做出声明的。

琼斯的创新公司是金融行业的反主流文化,金融行业仍然对 1929 年的崩盘感到震惊,并对陌生事物保持警惕。

琼斯是一位社会学家和学者、作家和记者,以及对冲基金经理和慈善家。他对金融的贡献,也许是他最值得注意和最重要的贡献,是创建了一种全新形式的投资工具,即对冲基金。

虽然今天很难准确定义,部分原因是对冲基金的共同点差异很大,但它们至少从阿尔弗雷德·温斯洛·琼斯 在1949 年创立的基金中获取了灵感。

他于 1988 年去世,享年 88 岁,但他的对冲基金继续存在。他的孙子 Robert L. Burch IV 与他的父亲和女婿 Robert L. Burch III 一起管理着公司。1984 年,Burch III 将公司转变为正式的基金型基金,将其客户的 2 亿美元资金投向采用类似琼斯原则的公司。