发布日期: 2023年02月22日

更新日期: 2024年07月26日

美国能源信息署EIA评估了可能影响原油价格的各种因素,包括实物市场因素以及与交易和金融市场相关的因素。EBC金融带各位投资者探讨下这七个关键因素与原油价格之间可能的联系。

推动原油价格的因素一:非OPEC原油生产国产量的变化会影响油价

石油输出国组织 (OPEC)以外国家的原油产量目前约占世界原油总产量的 60%。非OPEC原油生产国主要包括北美、前苏联地区和北海。

该图表显示,2005 年至 2008 年间非OPEC产量的净增长非常少。由于非OPEC国家缺乏额外供应导致这一时期市场紧俏,油价抬高。

与受中央调控的OPEC原油生产相反,非OPEC产油国能对原油生产做出独立决策。此外,与原油生产主要掌控在国家石油公司 (NOC) 手中的OPEC相比,国际或投资者所持有的石油公司 (IOC) 在非OPEC国家会开展大部分的生产活动。国际石油公司主要为了增加股东价值并根据经济因素做出投资决策。虽然一些国家石油公司的运作方式与国际石油公司类似,但许多国家石油公司还有其他目标,例如更广泛意义上影响其国家的就业、基础设施或收入。因此,非OPEC投资,以及未来的供应能力,往往更容易对市场条件变化做出反应。

非OPEC国家的生产商通常被视为价格接受者,即他们对市场价格做出反应,而不是试图通过管理生产来影响价格。因此,非OPEC产油国往往以满负荷生产或接近满负荷生产,因此几乎没有闲置产能。在其他条件相同的情况下,非OPEC供应水平较低往往会通过减少全球总供应量和“呼吁OPEC”减产以对价格施加上行压力。对OPEC的呼声越大,其影响价格的能力就越大。

2003-2008 年经历了经济和原油需求增长非常强劲、供应增长缓慢和闲置产能紧张的时期

在此图表中,将WTI 价格水平与世界 GDP 增长率(作为全球原油需求增长的指标)、世界产能的季度变化(定义为OPEC产能加非OPEC产量)绘制在一起。2005年至2008年期间,经济增长保持强劲,而原油产能增长缓慢,部分季度甚至出现下滑。紧张的市场状况助推了油价的上涨。

非OPEC的生产主要发生在勘探和生产成本相对较高的地区,因为大多数低成本的常规原油资源都在OPEC成员国。因此,非OPEC产油国率先进入海上深水区等前沿地区,并寻求油砂等非常规资源。因此,与OPEC生产相比,非OPEC生产通常具有成本劣势。

非OPEC产油国经常引领开发新的生产技术。虽然这有时会导致开发成本更高,但成本通常会随着技术的进步而下降,这最终会给价格带来下行压力。

除了非OPEC原油生产外,天然气生产也能提供额外的液体能源供应,称为天然气凝液 (NGL)。近年来天然气产量的增加导致 NGL 的大幅增加。这有助于增加世界液体能源供应总量,并有助于缓解油价上涨。

非OPEC供应的增加有助于降低油价,非OPEC生产的中断也会减少全球原油供应并可能导致油价上涨。这些计划外的中断可能会持续很长时间。生产何时重返市场的不确定性也会进一步增加了价格波动。

意外的供应中断使世界原油市场供应紧张并推高油价

考虑到产能的有效性,EIA 对计划外全球供应中断进行了月度预估。

油价不仅受非OPEC实际产量的影响,还受到对未来非OPEC供应预期变化的影响。从 2005 年到 2008 年,非OPEC的最终产量报告始终低于预期。预期产量的减少迫使全球更加依赖OPEC原油生产,从而降低了闲置产能水平。非OPEC产量预期的下调导致油价面临上行压力。

非OPEC供应预期反映了原油供应市场情绪的变化

由于实际产量的报告低于预期,因此 2008 年全年对非OPEC产量的预测进行了下调。在其他条件相同的情况下,如果供应少于预期,或者如果需求大于预期,价格往往会上涨。供应和需求预期变化对价格的净影响最终取决于变化的相对平衡。

推动原油价格的因素二:OPEC原油生产国产量是影响油价的重要因素

从历史上看,当OPEC目标产量降低时,原油价格会上涨。

OPEC成员国生产的原油约占世界原油的 40%。与全球价格同样重要的是,OPEC的原油出口约占国际原油交易总量的 60%。由于这一市场份额,OPEC的行动确实会影响国际油价。特别是OPEC最大生产国沙特阿拉伯的原油产量变化迹象经常会直接影响油价。

原油市场通常会对不断变化的未来供需预期做出反应。该图表显示了沙特阿拉伯原油产量变化的如何影响WTI 原油价格的变化。

OPEC成员国可用产能的程度通常被用作全球原油市场供应紧张的指标,以及欧佩克对价格施加上行影响的程度。EIA将备用产能定义为可在30天内投产并维持至少90天的产量。沙特阿拉伯是OPEC最大的原油生产国和世界上最大的原油出口国,历史上拥有最大的闲置产能。沙特阿拉伯通常每天保留超过 1.5 - 200 万桶的备用产能用于市场管理。

OPEC的备用产能可视为,世界原油市场以应对减少原油供应的潜在危机的能力。因此,当OPEC的闲置产能达到低水平时,油价往往会包含着不断上升的风险溢价。从 2003 年到 2008 年,OPEC的总闲置产能接近或低于每天 200 万桶(或不到全球供应量的 3%),在需求快速增长的背景下,这几乎没有为供应波动提供缓冲。

市场受到OPEC成员国内部和国家之间地缘政治事件的影响,从历史上来看,这些事件会导致石油产量的减少。鉴于欧佩克的市场重要性,导致未来可能减少原油供应的事件会在油价中产生强烈的反应。

2003-2008 年期间,OPEC的备用产量水平较低,从而限制了其应对需求和价格上涨的能力

原油价格在 2003-2008 年期间上涨,当时OPEC的闲置产能水平相对较低。低闲置产能限制了OPEC应对需求和价格上涨的能力,而高闲置产能表明可能出于价格管理目的而暂停生产。

尽管OPEC努力管理生产和维持目标价格水平,但成员国并不总是遵守该组织通过的生产目标。成员国不愿维持生产目标可能会影响油价。此外,意外中断会减少OPEC的产量。中断的程度、发生的速度以及恢复产出的不确定性对油价有相当大的影响。

推动原油价格的因素三:供需之间的平衡

库存充当了供需之间的平衡点。在产量超过消费量期间,可以储存原油和原油产品以备将来使用。例如,在 2008 年底和 2009 年初的经济衰退中,世界需求的意外下降导致美国和其他经合组织国家的原油库存创下历史新高。相反,当消费超过当前生产时,可以通过利用库存来补充供应以满足消费者的需求。鉴于供需的不确定性,原油库存通常被视为一种预防措施。

库存增加往往与未来油价相对于当前价格的上涨密切相关(反之亦然)

从未来 12 个月的原油期货合约价格中减去下个月原油期货合约的价格,从而绘制出该价差随时间的变化的图表。将这一差异与经合组织原油库存的变化进行比较。短期和长期合约之间的价差越大,对累积库存的推动越大。此外,库存下降往往与近期价格相对于未来价格的上涨密切相关。

推动原油价格的因素四:现货价格

全球生产的许多类型原油的价格往往联系很紧密,尽管轻质、低硫等级和重质、高硫原油之间由于质量和开采位置的差异会导致价格差异,但由于原油市场是全球一体化的,因此价格往往会一起变动。

原油价格是原油产品价格的主要驱动因素

汽油和原油价格往往会一起波动,在某些情况下,汽油价格会暴跌,通常是由于炼油厂停产或其他下游事件。

在政治事件引发供应中断,对油价也会产生巨大冲击,其中最著名的是 1973-74 年的阿拉伯石油禁运、1970 年代末和 1980 年代初的伊朗革命和两伊战争以及1990 年的波斯湾战争。最近,尼日利亚、委内瑞拉、伊拉克、伊朗和利比亚出现了政治事件导致的供应中断(或限制资源的潜在开发)。

1:美国原油储备能力的耗尽

2:阿拉伯石油禁运

3:伊朗革命

4:伊朗和伊拉克战争

5:沙特放弃“机动生产商”的角色(不再限制自己的产量)

6:伊拉克入侵科威特

7:亚洲金融危机

8:OPEC将原油产量削减至170万桶/日

9: 9-11袭击事件

10: 闲置产能不足

11:全球金融危机

12:OPEC将原油产量削减至420万桶/日

13:欧佩克生产配额不变

14: 全球大流行病减少了原油的需求

在过去的 40 年里,地缘政治和其他事件影响着油价的走势。扰乱供应或增加未来原油供应的不确定性的事件往往会推高油价。

鉴于过去政治事件导致石油供应中断的历史,市场参与者总是在评估未来中断的可能性及其潜在影响。除了潜在中断的规模和持续时间外,他们还考虑了原油库存的可用性以及其他生产商抵消潜在供应损失的能力。例如,如果市场有足够的备用产能来抵消可能的中断,那么其对价格的可能影响将小于备用产能低得多的情况。在闲置产能和库存不足以大幅抵消相关供应损失的情况下,就会对中断产生重大的担忧,然而,这些因素对油价的影响往往是相对短暂的。一旦问题消退,原油和原油产品流量恢复正常,价格通常会回到之前的水平。

推动原油价格的因素五:金融市场

银行、对冲基金、商品交易顾问、资金经理等通常活跃于能源衍生品市场,试图从价格变化中获利。近年来,投资者也开始增加能源和其他商品作为股票和债券投资的替代品,以实现投资组合多元化或对冲通胀风险。

近年来,商品交易的活动有所增加。期货市场的一种衡量标准是交易所的未平仓合约,它表示交易时段中尚未结算或关闭的合约数量。根据美国主要能源产品交易所纽约商品交易所 (NYMEX) 的衡量,交易所交易的原油期货合约的未平仓量在过去十年中大幅增加。

商业参与者(对实物原油生产、消费或贸易有直接利益的人)和非商业投资者(对投资和多元化目的的交易合约感兴趣的资金经理)都的交易活跃度有所增加。然而,在解释这些数据时必须注意,绝大多数头寸都持有在透明度较低的场外交易 (OTC) 市场而不是交易所。

该图表显示了每个 NYMEX 交易日结束时未平仓的原油期货合约数量的季度平均值。从 2003 年到 2007 年,原油期货交易大幅增加。

资金经理倾向于在美国原油期货市场持有净多头

自 2008 年 1 月以来,资金经理绝大部分时间在美国交易所期货头寸中持有净多头。在最近中东和北非的动荡时期,他们的净多头头寸大幅增加。

在 2008 年下半年和 2009 年世界金融危机期间,随着对原材料的需求下降,市场显示原油与其他商品的相关性急剧增加。在世界经济放缓前后,大宗商品价格之间的相关性都出现了明显的上升。在相关性上升的同时,越来越多的投资者通过投资于提供一揽子大宗商品的指数基金市场工具来获得大宗商品敞口。

原油与其他大宗商品每日期货价格变动相关性近年普遍上升

近年来,原油和其他商品的价格开始一起波动。该图表中较深的颜色表示原油期货和其他几种商品期货的每日价格变化之间的相关性较高,按季度计算。有趣的是,由于页岩气的快速发展降低了天然气价格,北美地区原油和天然气价格历史上的强关联性最近已经中止了。

原油在商品投资中扮演重要角色

能源商品通常占彭博商品指数的三分之一,其中原油占 15%。

其他金融市场

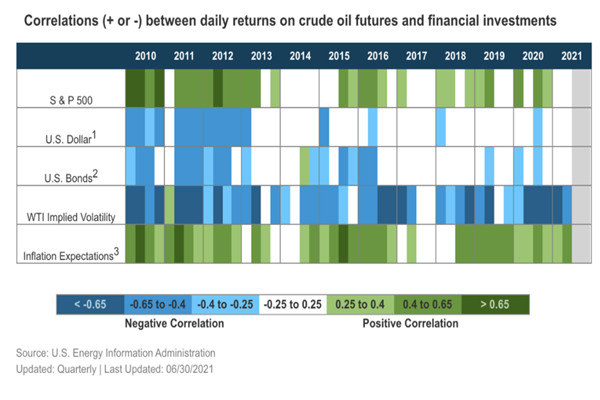

在 2007 年以前,股票、债券和汇率与原油期货价格的相关性很小。相比之下,2008-2010年原油价格与股票呈正相关,2007年底至今大部分时间与美元价值呈负相关,2008-2010年与债券价格呈不规律性但往往呈负相关。

原油期货每日收益与金融产品之间的相关性(+或-)

对于每个资产类别,都有潜在经济因素影响会影响这些相关性(例如经济衰退和复苏)。过去十年,人们对原油作为投资资产的兴趣日益增长,这种投资兴趣改变了金融资金流入和流出的方式。实物原油市场也可能受到外部因素的影响。汇率和经济因素在原油生产和消费中发挥重要的作用,可能影响着价格的相关性。

1 美元指数 (DXY) 随着美元兑其他货币走强,该指数的价值上升。

2 30年期美国政府债券收益率的变化,因为随着收益率上升,债券价格下降。

3 通胀预期 基于 5 年期国债 - TIPS(国债通胀保护证券)价差的每日变化。

该图表显示了原油期货价格与其他金融市场之间每日相关性。近年来,油价和标准普尔 500 指数趋于共同波动,而油价则趋向于与美元汇率和美国国债的走势相反。

推动原油价格的因素六:非经合组织(OECD)的需求

近年来,不属于经济合作与发展组织 (OECD) 的发展中国家的原油消费量急剧上升。虽然经合组织国家的原油消费量在 2000 年至 2010 年间下降,但非经合组织国家的原油消费量增加了 40% 以上。在此期间,中国、印度和沙特阿拉伯的原油消费量在非经合组织国家中增长最快。

经济增长对原油消费的影响很大

在这张图表中,非经合组织国家的 GDP 增长率与原油消费增长之间密切相关。自 2001 年以来,非经合组织国家的原油消费量仅下降了三倍。经济增长引发对原油需求的增加,压制了因价格上涨而引起的原油消费的下降。

原油消费量的增加反映了这些国家经济的快速增长。当前和预期的经济增长水平严重影响全球原油的需求和油价。尤其是商业和个人运输活动需要大量原油,并且与经济条件直接相关。

许多制造过程需要消耗原油作为燃料或将其用作原料,在一些非经合组织国家,原油仍然是发电的重要燃料。由于这些用途,当经济活动和原油需求强劲增长时,原油价格往往会上涨。许多非经合组织国家的人口也在快速增长,这是支持原油消费强劲增长的另一个因素。

尽管经济高速增长,但油价上涨抑制了 2005-2008 年全球原油消费的增长

在这张图表中,WTI 价格水平与世界 GDP 增长率(作为潜在原油需求增长的指标)和世界原油消费量的变化有关。尽管经济高速增长,但从 2005 年到 2008 年,不断上涨的油价抑制了全球原油消费的增长。

虽然当前的原油消费主要与当前的经济活动有关,但未来经济状况前景的变化也会对油价产生直接影响。例如,经济前景的改善往往会增加原油市场未来紧俏的可能性,从而导致预期的未来油价上涨。预期的这种变化将反映在较高的原油期货价格上。期货价格的上涨增加了持有库存的动力,这反过来又减少了当前可用的供应量并趋于提高当前价格。

原油市场通常会对不断变化的未来供需预期做出反应。该图表显示了非经合组织经济增长的预测在不同年份随时间的变化。

推动原油价格的因素七:经合组织(OECD)的需求

经济合作与发展组织(OECD)由美国,欧洲大部分地区,以及其他发达国家组成。2010 年,这些大型经济体在占世界原油消费量的53%,比非经合组织国家消费更多,但原油消费增长要低得多。经合组织国家的原油消费量在 2000 年至 2010 年的十年间实际上有所下降,而非经合组织国家的原油消费量同期增长了 40%。

在经合组织国家,原油价格上涨与消费下降同时发生

与非经合组织国家相比,经合组织国家的原油消费在价格2006-2009 年原油价格上涨期间有所下降,并在经济下滑期间大幅下降。部分由于经济增长相对较慢和交通部门更加成熟,价格对经合组织消费的影响比非经合组织国家更为明显。

EBC金融|值得关注几份原油关键性报告:

EBC金融集团提供多种原油产品cfd差价合约交易,包括美国WTI、英国布伦特原油的现货交易产品。我们建议您在了解原油市场特性后谨慎持仓,另外,EBC为投资者整理了原油交易的关键性报告及发布时间:

美国能源信息署(EIA)美国原油库存数据周报

美国能源信息署(EIA)是美国能源部下设的官方组织,每周三发布美国原油/汽油/精炼油/库欣库存数据报告,以及美国石油产量、出口等数据。是国际油市最重要、最权威和发布频度最高的原油基本面数据,如有关数据超出市场预期,会对国际油价走势产生重大影响。

如果油价波动剧烈影响到美元指数将会传导到黄金,下游大宗商品以及加元等商品货币。

EIA数据的市场影响大于稍早前发布的美国石油学会(API)原油库存数据。

公布机构:美国能源信息署(EIA)

官方网站:www.eia.gov

发布频率:每周

下次EIA数据公布时间:2021年8月25日22:30

美国能源信息署(EIA)原油市场月报

美国能源信息署每月发布的原油市场月报包括短期能源展望(核心报告)、天然气月报、电力月报、能源每月评论等。

EIA月报一般与IEA月报、OPEC月报在前后几天内公布,作为国际油市权威机构的分析和展望报告,对 国际油价有较大的影响,尤其是当EIA月报美国产量预估,全球需求预估,油价预估等与前值,与市场预测值差异较大时。

公布机构:美国能源信息署(EIA)

官方网站:www.eia.gov

下次EIA月报公布时间:2021年9月10日

国际能源署(IEA)原油市场月报(OMR)

自 1983 年发布以来,IEA 的石油市场报告 (OMR) 已成为公认的全球最权威、最及时的全球原油市场数据、预测和分析来源之一——包括对原油供应、需求、经合组织和部分非经合组织国家的库存、价格和炼油活动,以及原油贸易。

OMR 受到政府官员和政策制定者、石油市场参与者、战略规划者、行业官员、学者、非政府组织、多政府组织、金融界等的密切关注。

OMR 是所有经合组织国家以及选定的非经合组织国家官方政府统计数据的唯一来源,以及历史数据集和来年供需预测。OMR 以表格、图表和统计数据为特色,提供执行临时分析和跟踪石油市场发展以及确定 OECD 国家的生产、消费、炼油、库存以及原油和产品价格趋势所需的所有数据。

公布机构:国际能源署(IEA)

官方网站:www.iea.org

发布频率:每月中上旬

下次公布时间:2021年9月15日

EBC金融援引IEA8月23日公布的最新月报:IEA宣布将2021年下半年原油需求预估下调逾50万桶/日,并提到因新冠疫情下调石油需求展望,预计2022年将出现供应过剩。月报公布后,两油小幅下挫。

美国石油协会(API)美国原油库存数据周报

美国石油协会(API)每周公布的美国原油/汽油/精炼油库存数据,测量API,API原油库存,美国原油库存最新消息,每周美国公司的商业原油库存变化情况 。

长期以来,美国是全球最重要的石油生产和消费国,该数据直接反应了原油的基本面情况,从而影响国际油价的走势,并可传导至加元、澳元等商品货币。

公布机构:美国石油协会((API),是美国工业主要的贸易促进组织,又是集石油勘探、开发、储运、销售为一体的行业协会性质的非营利性机构 。

官方网站:www.api.org

发布频率:每周

下次API原油库存数据公布时间:2021年8月25日 04:30

石油输出国组织(OPEC)原油市场月报

OPEC月度原油报告(Monthly Oil Market Report,MOMR)每月发布的原油市场报告,包括 成员国的产量、出口、减产执行情况,全球需求预估、库存,价格预估等重要基本面数据 。OPEC成员国占据全球1/3的石油供应,报告具有很高的权威性。

公布机构:石油输出国组织(OPEC)

官方网站:www.opec.org

发布频率:每月中旬

下次公布时间:2021年9月12日

美国商品期货委员会(CFTC)美原油持仓数据周报

CFTC是美国商品期货委员会的简称,该机构是美国期货及衍生品美国商品期货委员会最高监管机构。一般提到的CFTC是指每周五该机构发布的,截至当周周二,所有在美国的NYMEX、COMEX、ICE、CBOT等几大交易市场上市的期货及衍生品持仓变动报告(COT周报)。

持仓变化是重要的资金面变动指标,揭示多空双方的力量对比,总体交投氛围。当持仓出现重大异动时,可发现大体量资金的进出情况。将若干周的持仓变动情况连接起来,可发现市场主体资金的变动趋势 ,从而对我们的交易给出更为明确的指引。

公布机构:美国商品期货委员会(CFTC)

官方网站:www.cftc.gov

发布频率:每周六北京时间04:30(美国东部时间每周五15:30公布当周二的持仓数据)