发布日期: 2023年04月12日

市场屏息以待今夜美国3月CPI数据,这将是决定美联储5月是否加息的关键数据,尽管在经过银行业冲击之后情况变得更为复杂。

美东时间周三上午(北京时间周三晚20:30),美国劳工部将公布3月CPI通胀数据。目前彭博社调查中值显示美国三月CPI同比将上涨5.1%,为近两年以来的最小涨幅。

不包括食品和能源的核心CPI同比预计将上涨5.6%,较前值有所加快;环比将上涨0.4%,略低于上月0.5%的增幅,但仍与去年9月至今年2月的平均增幅持平。

道琼斯对经济学家调查数据预计CPI同比增长5.2%,核心CPI同比增长5.6%,环比增长0.4%。

在上周仍然坚韧的非农就业数据公布后,CPI成为市场预测美联储5月是否加息的重要窗口。目前芝商所美联储观察工具显示,目前交易员认为美联储5月将加息25基点的概率为66.7%。

Mott Capital Management创始人Michael Kramer表示,如果整体CPI符合预期或低于预期,都不再会对美联储加息预期造成太大影响:

除非CPI数据出现重大偏差。

自去年触及9.1%的四十年高点以来,美国CPI一直随着能源价格的下跌而回落。然而,OPEC在本月初意外宣布减产,原油价格再次回升,经济学家预计这可能重新对CPI造成上行压力。

此外,经济学家们预计本周将公布的3月零售销售数据将下降,原因是高通胀抑制了商品购买,消费者将更多可支配收入用于服务业。

能源价格下降放缓CPI增速 减产或有影响

尽管OPEC近期意外减产,但分析师认为这并不影响3月能源价格对于整体CPI的减缓。

巴克莱预计3月CPI环比将增长0.2%,同比增长5.1%,核心CPI环比增长0.4%,同比增长5.6%,较2月有所放缓,汽油价格为主要下行推动力:

我们预计能源价格将拖累整体CPI,主要由汽油价格带动,我们预计汽油价格将环比下降4.8%。

彭博经济学家Anna Wong等人表示,汽油价格为通胀放缓提供了一部分助力,但需要警惕OPEC减产带来的影响:

3月份的CPI报告将为通胀放缓带来一线好消息。加州天然气价格的暴跌,加上州政府的信贷起到了一定的作用。

但商品方面的消息可能是暂时的,在OPEC+宣布减产后,油价再次上涨。如果这导致汽油价格持续上涨,它可能会抵消未来几个月紧缩带来的好处。

高盛首席经济学家Jan Hatzius预计3月份核心CPI环比将上涨0.37%,同比涨幅为5.60%。他们预计,能源价格下跌和食品价格略高将导致3月份整体CPI同比增长0.13%,这将使同比增速降至5.12%。

摩根大通基本同意高盛的观点。该行预计3月份CPI上涨0.3%,同比增速从2月份的6.0%放缓至5.2%,这将是自2021年年中以来的最低同比通胀率。

燃料价格的全面下跌应会拖累3月份能源价格指数下跌2.4%,而食品价格指数预计将在3月份再次上涨0.4%。

摩根大通预计3月份核心CPI将上升0.5%。如果实现这一目标,这将是核心CPI连续第四个月加速上涨,并将同比涨幅推高至5.7%,中断连续五个月的放缓。

尽管分析师们普遍认为OPEC减产暂时不会对3月CPI造成影响,但巴克莱估计的CPI路径已经发生改变:

我们的总体CPI路径略微上移,2023年的年均通胀率估计为4.1%(+0.3个百分点),主要反映了最新的汽油期货价格,在OPEC宣布减产后,本周汽油期货价格上移了。

核心服务通胀依旧强劲:住房是关键

分析师普遍预计核心服务通胀将依然强劲,原因是以住房为主的类别继续保持通胀趋势,此外由于能源价格下降,交通类别的通胀可能有所放缓,除住房外的核心服务通胀也有所放缓。

巴克莱预计核心服务通胀环比将增长0.49%,同比增长7.2%,住房通胀是主要驱动力,交通、娱乐、医疗和 "其他 "服务等类别的通胀将有所下降:

对于住房,我们预计通胀率将略微下降至约0.6%的环比增长速度,其中包括我们预计旅馆外住宿费用通胀率将在过去三个月的高增长后略微下降,以及住房租金和所有权人等价租金(OER)等主要租金的通胀率略微下降。

在住房之外,巴克莱预计大多数类别的通胀率将在3月份出现收窄:

我们预计交通服务的通胀率将有所放缓,部分原因是机票价格的涨幅较小,此前交通服务通胀率在2月份增长了6.5%。

我们还预计娱乐和“其他”服务等类别的通胀率将下降,在健康保险通胀紧缩的推动下,医疗保健的通胀也放缓。

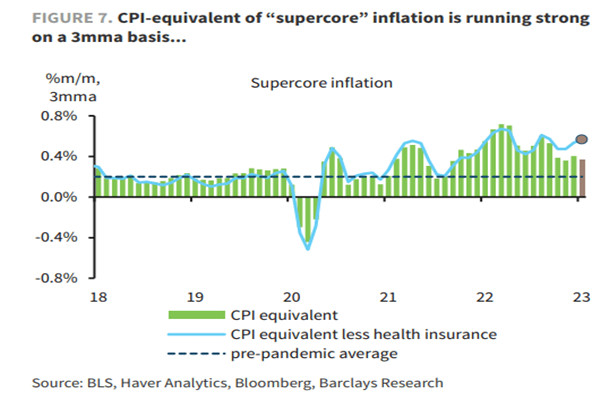

对于美联储“最爱”的超级核心通胀——扣除住房的核心服务通胀,巴克莱预计环比将从上月的0.49%放缓至0.33%,但3个月移动平均值也将达到0.4%(疫情前的平均水平为0.2%)。

摩根士丹利同样认为住房通胀将持续走强,不过核心服务通胀应在边际上放缓。

领先指标指向减速,但由于租金和OER通胀的高度持久性,住房通胀的转变将缓慢到来。我们预计租金通胀将下降6个百分点,但会被高企的酒店价格所抵消,这将使住房部分继续上升。

医疗通胀将再次成为3月份核心服务通胀的主要阻力。在10月份重置了健康保险通货膨胀后,医疗保健成分一直处于紧缩状态,并将持续到今年9月。

由于医疗价格紧缩持续,旅行通胀强劲但正在减速,鲍威尔关注的“超级核心通胀”应该在之前的环比0.50%之后适度放缓至环比0.23%。

摩根大通仍预计核心通胀在未来几个月将进一步放缓,但进展可能会继续坎坷:

住房成分可能保持强劲,尽管它们在边缘有所回落;3月OER预计上升0.68%,租户租金则跃升0.72%。根据相关行业数据,我们还预计住房价格将上涨0.8%。

一些经济学家已经开始担心,住房通胀的放缓可能永远不会像央行预期的那样完全实现,部分原因是经济的其他部分持续强劲,使价格居高不下。这使得住房成本成为3月报告中需要关注的关键领域。

毕马威的首席经济学家Diane Swonk说:

真正的问题是,劳动力市场是否保持足够的活力,以支持租金在更高的水平?美联储担心在这一领域达到太高的底线……这是需要注意的。

由于已知住房通胀的滞后性和预期的放缓,美联储最近一直在关注 "超级核心 "服务,这可能是最难抑制的,因为它对利率上升的敏感度远不如其他行业,如商品。

也正因其顽固性,超级核心通胀的任何放缓都可能有助于支持美联储在下次会议上暂停加息。

然而,分析师对3月将出现这一方面好消息的期望不大。花旗银行的经济学家认为,医疗服务在2月份放缓后会再次反弹,而娱乐和个人服务也都可能保持高位。

核心商品通胀回升:二手车通胀“卷土重来”

分析师们预计核心商品通胀将回升,理由是二手车价格将再次转为上涨。

巴克莱预测核心商品价格环比将上升0.16%,此前2月份的数据是持平的:

我们预计这种上升主要是由于二手车价格在连续几个月大幅下降后,价格的逆转所驱动。

我们预计,继2月份再次大幅下降后,3月份二手车价格将放缓至环比-0.5%。我们所关注的高频数据都指向2-3月二手车批发价格的上升,这反过来又使我们预期春季几个月的价格会上升,因为BLS数据捕捉了零售价格变动,对批发价格调整的反应是滞后的。

Manheim二手车价值指数在3月份连续第四个月录得增长,尽管该指数在相当长的一段时间内一直暗示着价格压力的增加。也就是说,JD Power指数(经折旧调整)在2月份也录得了稳健的增长(环比4.6%),这是八个月以来的第一次。

我们发现,这个滞后1-2个月的指数最近对二手车CPI有很好的预测能力,并表明在3月份再次出现温和下降后,二手车CPI可能会走高,至少是暂时的。

高盛预计3月份二手车价格将上涨0.5%,原因是二手车拍卖价格的上涨,新车价格上涨0.2%:

虽然供应瓶颈已经结束,但消费者租约到期和租赁汽车销量下降预计将在未来几个月给二手车供应带来压力。

预计新车价格将温和上涨(+0.2%),因为持续强劲的需求被经销商促销激励的连续增加部分抵消。

摩根士丹利表示,预计核心CPI将出现上升,车辆价格起着关键的作用,二手车价格将上涨:

在汽车价格上涨的背景下,核心商品价格可能会上升。

在经历了6个月的急剧和大于预期的下降后,二手车领先指标现在指向3月份的暂停。我们的初步预测指出,在上个月环比-2.77%之后,二手车价格将出现反弹,达到环比上升0.43%。

同时,新车价格也应该有小幅增长,然后在接下来的几个月里略微转为负数。

二手车价格是美国2021年初通货膨胀的最初驱动力,这在去年下降了一段时间,被视为美联储的“胜利”。

但现在已有经济学家再次警告汽车价格的回升,这可能会扭转最近商品成本整体的进展。

前纽约联储分析师、现为美国雇主组织执行董事的Skanda Armanath说,自今年年初以来,车辆批发价格一直在上升,现在开始影响零售价格:

随着车辆价格的上涨,车辆服务的成本——如租车、租赁或保险——往往也会随之上涨。美联储在这个问题上似乎是 "落后于形势 "的。

由于汽车价格的走势,最近几个月没有的商品通胀的尾巴风开始有回来的倾向。

当押注冷却的地方出现(即使是暂时的)再膨胀,也会使事情进一步复杂化。

市场将如何反应?

鉴于过去一个月银行业危机带来的冲击,目前市场对于通胀数据将如何影响美联储5月决议的观点出现了分歧。

已经出现的信贷紧缩使一部分经济学家认为这将在一定程度上替代加息,,5月FOMC会议预计将再次加息25基点,但经济实际上充斥大量不确定性,一旦银行风波再起,可能会使即将公布的劳动和通胀数据黯然失色。

,在CPI数据公布之前,交易员将一直按兵不动:

股市希望有一个较软的数据,因为过热数据将为美联储增加更多的混乱/不确定性。

5月份再次加息,但在第四季度又积极降息?这就是美联储基金期货在明天的数据公布之前的定价。

他预测,如果周三公布的通胀数据高于6%,那么标普500指数将至少下跌2%,如果公布的数据在5.2%至6%之间,那么美股跌幅为1%至2%;如果通胀数据在4.6%至5.1%的区间,那么美股有望上涨0.5%至1%;如果通胀率小于4.6%,那么标普500指数则至少上涨2%。

对美联储来说,如今除了要应对通胀,还要面对银行业危机带来的冲击。美联储高官也罕见地出现分歧。

4月11日周二,美联储“三把手”、纽约联储主席John Williams表示,美联储政策制定者在降低通胀方面仍有更多工作要做,并表示尽管银行业动荡带来不确定性,但他们不会改变方针,他强调今年应当再加息一次;但芝加哥联储主席Austan Goolsbee则认为,在银行业危机刚刚平息一些的当下,美联储下一步行动应该更谨慎。

同日,明尼阿波利斯联储主席Neel Kashkari表示,尽管美联储的加息和信贷紧缩可能会引发经济衰退,但允许通胀保持高位对劳动力市场来说会更加糟糕:

可能是我们的货币政策行动和因为这种银行压力而收紧信贷条件导致经济衰退。这甚至可能导致经济衰退。

但我们需要降低通货膨胀率。如果我们不能做到这一点,那么工作前景将非常艰难。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。